なるほど!電子帳簿保存法

最終更新日:2024/02/16

電子帳簿保存法とは

企業は所得税法や法人税法等の国税に関する法律において、帳簿や証憑書類などの国税関係帳簿書類を7年間(または10年間)保存する義務があります。

原則として、紙で保存する必要がありましたが、取引量が多くなるほど帳簿や書類も膨大になり、保存の負担が増すことから、電子データでの保存を容認する「電子帳簿保存法※」が作られました。

1998年に制定された後、時代に合わせて段階的に見直しが進められています。令和5年度 税制改正においても、適正な課税の確保・制度の利用促進の観点から、見直しが行われました。

※正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といいます。

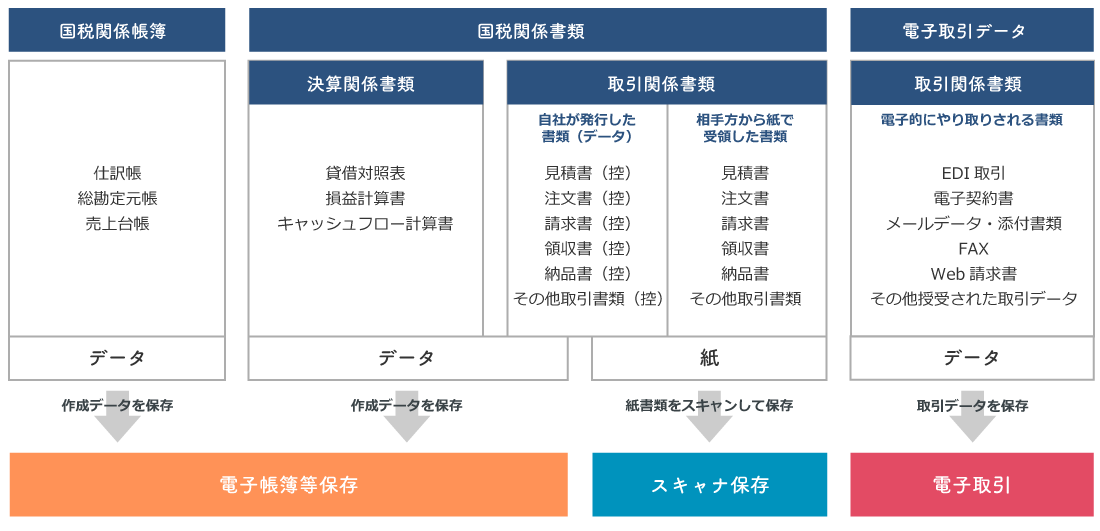

電子帳簿保存法の分類

電子帳簿保存法では、保存対象により「電子帳簿等保存」、「スキャナ保存」、「電子取引」の3つに分けられています。

電子帳簿保存のメリット

書類の保存コストを削減

帳簿や証憑書類を印刷・ファイリングする必要がないため、紙や保存に関するコストを削減できます。

コンプライアンス・ガバナンス強化

アクセス制限、ログ管理による不正アクセスや情報漏えいの防止ができます。また、紙の紛失・破損・経年劣化等がなく、安全な状態で保存することができます。

電子帳簿保存法の対応は、DX統合パッケージで

電子も紙もまとめて保存

2023年12月で宥恕措置が終了し電子取引データを紙で保存できなくなったことにより、紙で受け取った証憑書類を紙のまま保存すると、紙・電子データの両方を管理することとなります。

紙の証憑書類を電子化することで1か所に保存でき、「〇〇社の請求書は紙と電子どちらで保存していた?」と迷うこともなくなり、管理の手間を削減できます。

保存業務の手間を削減

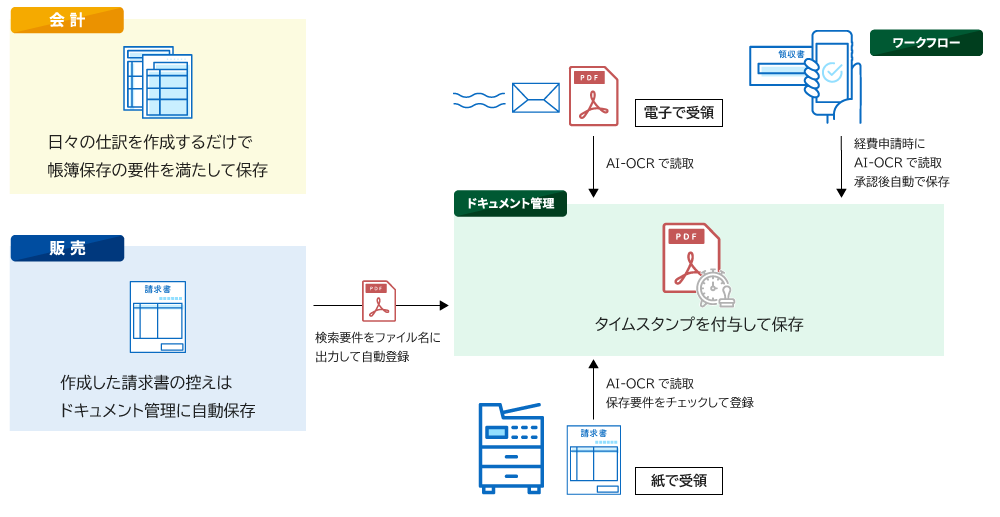

OSKのDX統合パッケージ「SMILE&eValue」では、電子帳簿保存法の要件を満たした状態で、国税関係帳簿、決算関係書類、取引書類を保存できます。

スキャナ保存・電子取引データの保存時は、AI-OCR機能により取引先名等が自動でセットされるので、文書の登録もかんたんに行えます。

それぞれの保存要件や改正内容については、下記よりご確認ください。

関連する製品・サービスProduct / Service

-

ERP 販売管理システム「DX統合パッケージ SMILE V Air/V2 販売」(販売管理・購買管理・在庫管理)

OSKのERP 販売管理システム「DX統合パッケージ SMILE V Air/ V2 販売」は、売上管理、在庫管理、納品書や請求書の発行はもちろん、見積から入金、発注から支払、などの業務を一元管理できます。

-

会計ソフト「DX統合パッケージ SMILE V Air / SMILE V 2nd Edition 会計」

会計ソフト「DX統合パッケージ SMILE V Air / SMILE V 2nd Edition 会計」は、財務会計から管理会計まで対応し、正確な伝票処理やデータの分析・有効活用を支援する会計管理システムです。

-

文書管理システム「DX統合パッケージ eValue V Air/V2 ドキュメント管理」

OSKの文書管理システム「DX統合パッケージ eValue V Air/V2 ドキュメント管理」は、電子帳簿保存法の対応にも最適なJIIMA認証取得の文書管理ソフトです。AI-OCRで簡単に証憑を登録可能。クラウド・オンプレミスのどちらにも対応し、アクセス権設定で書類を安全に保存できます。

製品お役立ち情報Contents

-

なるほど!請求書の電子化は"発行するだけ"で完了へ

請求書の電子化が加速する中、発行・送付・保存を1つのシステムで完結できるメリットを分かりやすく紹介しています。

-

なるほど!案件を生み出し、業務を軽やかに、素早く検索――進化するDX統合パッケージ

2025年11月に機能強化を行ったDX統合パッケージの新機能についてご紹介します。

-

なるほど!顧客情報の共有で営業活動の質を向上 ~営業DXのすすめ~

営業活動の効率化、顧客情報の共有、そして業績UPを実現するために、営業支援システム「セールスマネジメント」を活用しませんか。

-

なるほど!請求書の電子化で業務改革をスタート

2024年10月1日から郵便料金が30%値上げされます。ここでは、請求関連業務を電子化した場合の業務効率化について説明していきます。

-

なるほど!SMILE V2 / V Air 人事給与 定額減税対応のポイント

SMILE V2 / Air 人事給与では、給与担当者の負荷を軽減する定額減税への対応を行います。

-

なるほど!介護業のBCP策定義務化

令和3年度介護報酬改定により、介護事業者は事業継続計画(以下、BCP)の策定が義務付けられました。策定しただけで終わらせず、非常時に備えた対応を行いましょう。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。