知っておきたい 何が変わるの?新リース会計基準

最終更新日:2024/11/21

監修:松澤 一寿(あすかビジネスサポート株式会社・公認会計士)

2024年9月13日、企業会計基準委員会(ASBJ)は、「リースに関する会計基準」および「リースに関する会計基準の適用指針」(以下、「新リース会計基準」)を公表しました。

新リース会計基準によるおもな変更点やその影響、適用に向けた準備を進めるうえでのポイントを解説します。

リース会計基準変更の背景

日本のリース会計基準では、ファイナンス・リースについて貸借対照表への資産・負債計上を求めてきました。一方、2016年に、IFRS・米国会計基準ともに、借手のすべてのリースについて資産・負債を計上する会計基準が公表されました。そのため、これらの国際的な会計基準と日本の現行基準との間に、特に負債の認識において違いが生じ、国際的な比較においては議論となる可能性がありました。今回公表された新リース会計基準は、日本基準を国際的に整合性の取れた状態とする取組みの一環となります。

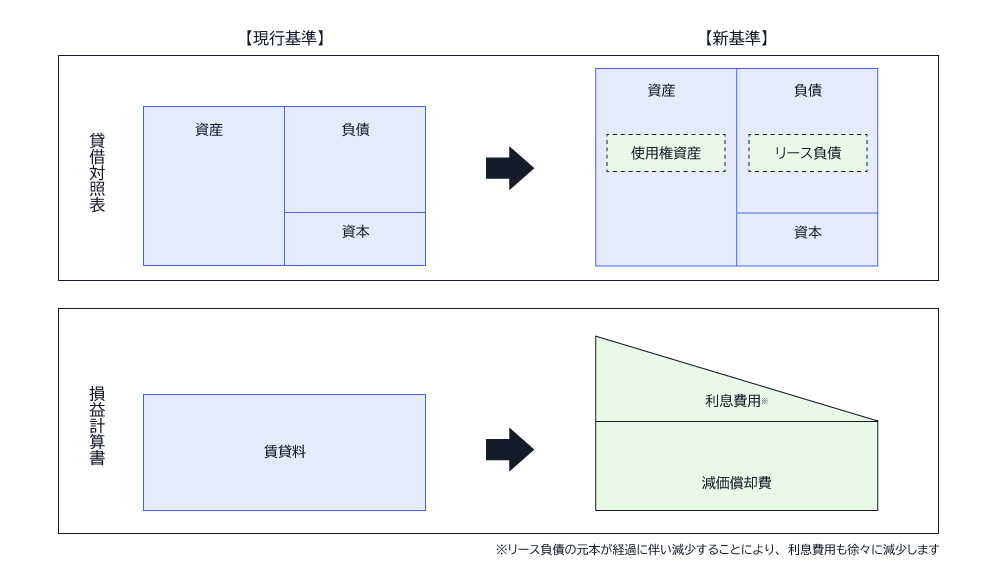

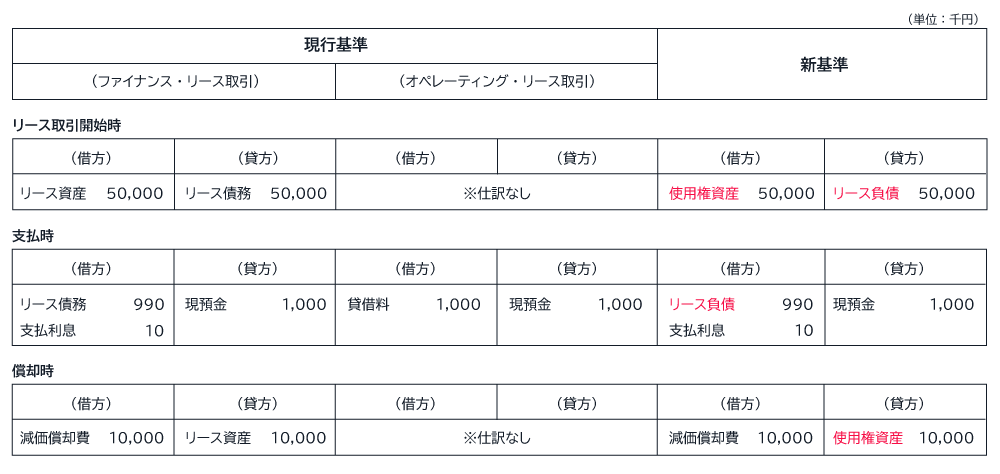

新リース会計基準では、借手はIFRS第16号の定めと同様に、すべてのリース取引について使用権資産およびリース負債を計上すること、としています。すなわち、従来のリース会計基準におけるファイナンス・リースに加え、オペレーティング・リースも含むすべてのリースについて、使用権資産およびリース負債を計上します。これに伴い、借手ではファイナンス・リースとオペレーティング・リースの区分はなくなります。

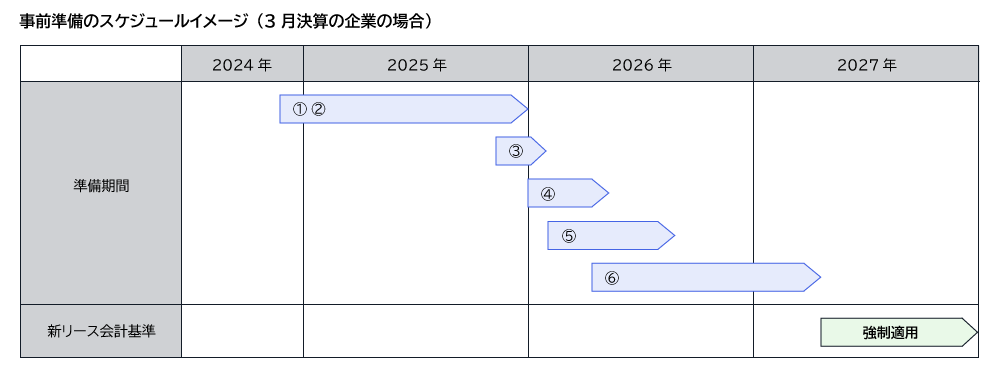

本会計基準は、2027年4月1日以後に開始する連結会計年度および事業年度の期首から適用されます。ただし、2025年4月1日以後に開始する連結会計年度および事業年度の期首から本会計基準を適用することも可能です。

リースとは、対象の資産を使用する権利を一定期間にわたり対価と交換に移転する契約

ファイナンス・リースとは、リース期間中の中途解約はできず、資産の借り手がすべてのコストを支払うリース

オペレーティング・リースとは、ファイナンス・リース以外のリース

オペレーティング・リースが財務諸表に与える影響

現行のリース会計基準上のオペレーティング・リースは賃貸借処理をするとされていましたが、新リース会計基準では、基本的にすべて貸借対照表に計上されることとなります。

関連する償却費用、および利息費用が計上された結果、以下のような借手の主要な業績指標が影響を受ける可能性があります。

- EBITDA※(利息、税金、減価償却費考慮前利益)の上昇、営業利益の上昇

- 負債資本比率(D/Eレシオ)の上昇

- 総資産利益率の低下

- 自己資本比率の低下 など

EBITDA:「Earnings Before Interest, Taxes, Depreciation, and Amortization」の略で、企業価値評価の指標

業種にかかわらず、オフィスやテナント、土地、建物、駐車場といった不動産物件についての資産計上が求められますので、現在の契約について再確認が必要となります。不動産業は特に影響が大きいと想定され、小売業や飲食業など多店舗展開している業種についても、店舗やテナントがその対象となってきます。

ただし、短期リースおよび少額リースについては、簡便的な取扱いも可能としています。新リース会計基準では、従来のリース会計基準と同様に、リース期間1年以下の短期リースや、リース契約1件当たり300万円以下などの少額リースについては、借手はリース開始日に使用権資産およびリース負債を計上せずに、リース期間にわたって費用処理ができるとしています。

会計処理に与える影響

リース期間についての考え方も変わります。従来のリース期間は契約期間と同等とされていました。しかし、新リース会計基準では、契約期間に加え、リース契約の延長が確実であれば延長オプションの対象期間を、あるいは、中途解約が見込まれるのであれば解約オプションの対象期間を考慮します。つまり、合理的な期間を以って会計処理を行う必要があります。このため、新リース会計基準を適用することによって、従来よりもリース期間が長くなる場合があると考えられます。

変更後

新リース会計基準では、「使用権資産」「リース負債」という勘定科目を使用して、リース開始日にリース負債を算定し、リース負債と使用権資産を計上します。リース負債の計上額は、リース開始日の未払リース料から利息相当額を控除した現在価値によって算定します。控除された利息相当額は、借手のリース期間にわたり利息法により配分されます。使用権資産の計上額は、リース負債の額にリース開始日までに支払ったリース料などを加減した額で算定します。

所有権が借手に移転すると認められるリースの使用権資産の減価償却費は、対象資産を自ら所有していた場合と同様に算定します。この場合の耐用年数は、経済的使用可能予測期間とし、残存価額は合理的な見積額とします。それ以外のリースの使用権資産の減価償却費は、定額法等の減価償却方法の中から企業の実態に応じたものを選択して算定し、対象資産を自ら所有していた場合と同一方法で算定する必要はありません。この場合は、借手のリース期間を耐用年数とし、残存価額をゼロとします。

新リース会計基準適用に向けた事前準備

新リース会計基準の適用にあたっては、以下のような準備が必要となります。

- ① 新たに対象となる取引を特定するために、現行の賃貸借契約・リース契約について洗い出しを行う

- ② 契約書を確認し、資産負債に計上される金額や、損益に与える影響額を算定する

- ③ 自社の会計方針等を検討する

- ④ 方針、および会計処理方法が確定した段階で、自社の経理規程などの改訂を行う

- ⑤ システムや経理資料の見直しを行う

- ⑥ 前期の財務諸表をもとに新しい経理規定での財務諸表作成を試すとともに、必要な情報を適時取得できるかを確認する

業務プロセスの検討や会計システムへの対応については、相応の準備期間が必要と考えられます。十分な時間を確保するためにも、早めの着手をおすすめします。

関連する製品・サービスProduct / Service

製品お役立ち情報Contents

-

知っておきたい 2026年年末調整対策① 生命保険料控除「上限6万円」に備える事前確認ポイント

2026年の年末調整「生命保険料控除」について担当者が押さえておくべき改正のポイントを解説します。

-

知っておきたい 2026年 通勤手当・駐車場代の改正、非課税の拡大を福利厚生に活かす!

「駐車場代非課税・遠距離通勤非課税額の引き上げ」について、改正の全体像と実務上の重要ポイントを解説します。

-

知っておきたい 人事労務担当者必見!2026年4月開始「子ども・子育て支援金」の実務ポイント

2026年4月に開始する「子ども・子育て支援金」について、制度の概要から実務対応のポイントまでわかりやすく解説します。

-

知っておきたい 2026年度税制改正「年収の壁」引き上げの実務ポイント

個人所得税・住民税における「年収の壁」対策として、2025年基準からさらに控除額が引き上げられる方向です。今後の実務のポイントを解説します。

-

知っておきたい 通勤手当の非課税限度額改正と年末調整対応

2025年4月以降の通勤手当の非課税限度額が引き上げられました。通勤手当の非課税限度額改正と年末調整対応のポイントを解説します。

-

知っておきたい 「年収の壁」でこう変わる!2025年の年末調整の実務ポイント

「年収の壁」改正によって気を付けるべき、2025年の年末調整の実務対応のポイントについて解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。