知っておきたい どうなる?税・社会保険の「年収の壁」 ~2025年法改正の方向性~

最終更新日:2025/03/13

寄稿者:北條 孝枝(株式会社ブレインコンサルティングオフィス・社会保険労務士)

2025年度の税制改正では、「103万円の壁」が引き上げられる方向で国会審議が進んでいます。「103万円の壁」と「150万円の壁」は「税」の問題ですが、同時に「106万円の壁」、「130万円の壁」という社会保険の壁についても、改正に向けて厚生労働省の社会保障審議会で議論がされています。

今後、「103万円」「106万円」「130万円」「150万円」の壁がどのように改正されていくのか、その方向性についてみていきましょう。

「年収の壁」とは

「年収の壁」と言われているものは、税・社会保険料の納付義務の発生基準が年収によって違いがあり、基準となる年収を超えると本人の手取額や世帯での手取額に差異がおきることから生じています。「壁」を超えないように、11月頃から就業調整の申し出をする短時間社員やアルバイト・パートタイマーの従業員の存在はよく話題となりますが、人材の確保に苦慮している事業者も多く、労使双方にとってこの壁は大きな問題となっています。

2025年改正への議論:社会保険

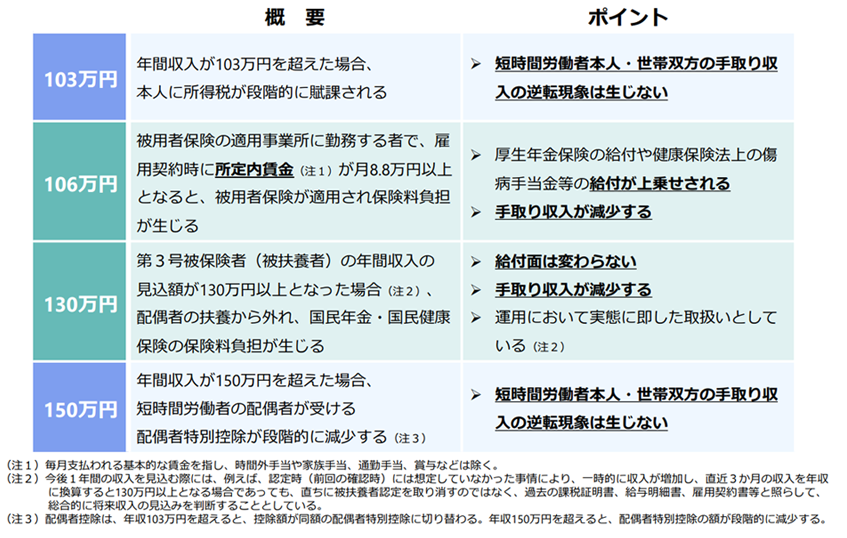

厚生労働省は、「年収の壁」の概要とポイントについて、下記のように整理しています。

社会保険の壁となるのは、「106万円」と「130万円」です。社会保険の適用拡大と年金の第3号被保険者への対応の二点が課題となってきます。

この壁について、手取り収入が減少しないように就業調整をしている方々への対応案の一つとして、健康保険のように保険料負担の割合を労使折半ではなく事業主負担を多くする、という変更が厚生年金でも行える仕組みを取り入れる特例案が検討されています。

「106万円の壁」は、社会保険の適用拡大によって発生しました。社会保険の被保険者が50人を超えている企業で就業する、以下の4つの要件すべてに該当する方が対象となります。そのため、同じ時間で働いても、勤めている企業規模により社会保険の被保険者となる方とならない方がいます。

- 労働時間要件・・・週20時間以上

- 賃金要件 ・・・月8.8万円以上

- 勤務期間要件・・・2か月超の雇用期間

- 学生ではないこと

賃金要件に関しては、時給1,016円を超えると週20時間以上の勤務で月収入は8.8万円以上、年収は106万円以上になります。最低賃金が1,016円を超える都道府県は、2024年10月の時点で12あります。最低賃金が年々上昇していく中、労働時間要件と賃金要件については近いうちに解消されるであろうことから、見直さなくても良いのでは、という意見が厚生労働省から示されました。

一方、企業規模要件については、労使双方の委員から、雇用形態や勤務先の企業規模、業種により、社会保険適用の有無があるのは不合理であり、適用拡大は進めていくべきである、という意見が大勢を占めています。事業者の保険料負担や事務負担を考慮し、2025年改正では更なる適用拡大は盛り込まれない見込みですが、もともと経過措置でもあるので、いずれは撤廃されていくことになるでしょう。

「130万円の壁」で議論となる第3号被保険者ですが、社会保険に加入している被保険者(第2号)の配偶者であれば、第2号被保険者とともに基礎年金部分を納付しているものとして扱われるため、ご自身は保険料納付をしなくても老齢基礎年金を受給できます。ただし、基礎年金部分のみの受給ゆえに、高齢女性の低所得問題につながっているとの指摘もあります。社会保険の適用拡大を進めることで、第3号制度の縮小・見直しに向けたステップを踏んでいく方向の厚生労働省案が示されました。

第3号被保険者の人数は、現在およそ675万人。その同数の第2号被保険者(配偶者)がいることから、1,400万人弱の方に制度変更の影響が及ぶため、経過措置等のステップが必要とされています。また、育児や介護、病気等の事情により労働時間の制約があり低収入となっている方について、特例を設ける等の検討も必要とされました。

以上、社会保険の「年収の壁」について、2025年改正の議論の方向性をまとめてみました。2025年での大きな制度改正はなさそうですが、負担と受給の公平性ということから制度改正が進んでいくことは間違いありません。

2025年改正への議論:所得税

昨年末に発表された税制改正案について、2025年3月3日時点の修正案が発表されています。3月6日の原稿執筆時点では改正法は成立していないため、ここでは改正の方向性としてポイントを解説します。

現在の「103万円の壁」を、基礎控除で10万円、所得控除で10万円引き上げることで123万円にすること、大学生世代(19歳以上23歳未満)の扶養親族については、合計所得123万円までは特定親族特別控除(仮称)として段階的に控除すること、とされています。

所得要件の措置として、同一生計配偶者・扶養親族の合計所得金額、ひとり親の生計を一にする子の総所得金額等の合計額、勤労学生の合計所得金額等を10万円引き上げるとなっています。

令和7年度税制改正で検討されていること〈予定〉

- 基礎控除の引上げ(税負担の調整への対応)

- 合計所得2350万円以下なら58万円

48万円から+10万円 - 所得控除の引上げ(就業調整への対応)

- 令和7年度は年末調整で適用

55万円から+10万円 - 特定親族特別控除(仮称)(就業調整への対応)

- 生計を一つにする19歳以上23歳未満の親族で、合計所得が123万円の者の段階的控除

また、所得控除に段階的な加算をして、「103万円の壁」を160万円とする修正案も発表されています。

所得税基礎控除(予定:修正案3月3日時点)

| 合計所得金額 | 基礎控除の額 | ||

|---|---|---|---|

| 改正後(予定) | 改正前(令和6年まで) | ||

| 加算 | 132万円以下 | 37万円 | - |

| 132万円超336万円以下 | 30万円 | - | |

| 336万円超489万円以下 | 10万円 | - | |

| 489万円超655万円以下 | 5万円 | - | |

| 2,350万円以下 | 58万円 | - | |

| 2,350万円超2,400万円以下 | 48万円 | 48万円 ※2,400万円以下 |

|

| 2,400万円超2,450万円以下 | 32万円 | 32万円 | |

| 2,450万円超2,500万円以下 | 16万円 | 16万円 | |

| 2,500万円超 | - | - | |

実務対応のポイント

改正法は令和7年度分の所得税について適用されますが、施行予定日は4月1日です。ただし、令和7年は、12月1日以前に支払われる給与等の源泉徴収には改正前の税額表を用いることになっているので、年末調整で改正法に基づいて所得税を確定します。

年の途中(12月1日以前)で年末調整が必要となる海外への出国者等については、改正前の税制に則って年末調整を実施します。その場合、対象者本人が5年以内に更生の請求ができます。

大学生年代の扶養親族がいる方については、段階的な税の控除はありますが、健康保険の扶養対象となる「130万円の壁」についての要件の変更はありません。たとえば、非課税通勤費は所得にはなりませんが、社会保険では非課税通勤費も報酬となるため、「130万円の壁」の中に含めて判断されます。税扶養になる方でも、健康保険の扶養にならないケースもあります。

給与や年末調整のご担当者は、税・社会保険のそれぞれの「壁」の要件をおさえ、従業員からの問い合わせに対応できるようにしておくことが必要です。また、令和9年以降は所得控除の加算について変更される予定です。改正法がどのような内容で成立するのか、今後も情報収集をしていきましょう。

筆者プロフィール

北條 孝枝(ほうじょう たかえ)

株式会社ブレインコンサルティングオフィス 社会保険労務士

メンタルヘルス法務主任者

会計事務所で長年に渡り、給与計算・年末調整業務に従事。また、社会保険労務士として数多くの企業の労務管理に携わる。情報セキュリティについての造詣も深く、実務担当者の目線で、企業の給与、人事労務担当者へのアドバイスや、業務効率化のコンサル等に取り組むとともに、実務に即した法改正情報、働き方改革などの企業対応に関する講演も多数行っている。

製品お役立ち情報Contents

-

知っておきたい 2026年年末調整対策① 生命保険料控除「上限6万円」に備える事前確認ポイント

2026年の年末調整「生命保険料控除」について担当者が押さえておくべき改正のポイントを解説します。

-

知っておきたい 2026年 通勤手当・駐車場代の改正、非課税の拡大を福利厚生に活かす!

「駐車場代非課税・遠距離通勤非課税額の引き上げ」について、改正の全体像と実務上の重要ポイントを解説します。

-

知っておきたい 人事労務担当者必見!2026年4月開始「子ども・子育て支援金」の実務ポイント

2026年4月に開始する「子ども・子育て支援金」について、制度の概要から実務対応のポイントまでわかりやすく解説します。

-

知っておきたい 2026年度税制改正「年収の壁」引き上げの実務ポイント

個人所得税・住民税における「年収の壁」対策として、2025年基準からさらに控除額が引き上げられる方向です。今後の実務のポイントを解説します。

-

知っておきたい 通勤手当の非課税限度額改正と年末調整対応

2025年4月以降の通勤手当の非課税限度額が引き上げられました。通勤手当の非課税限度額改正と年末調整対応のポイントを解説します。

-

知っておきたい 「年収の壁」でこう変わる!2025年の年末調整の実務ポイント

「年収の壁」改正によって気を付けるべき、2025年の年末調整の実務対応のポイントについて解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。