知っておきたい IFRS第18号で変わる損益計算書!

最終更新日:2025/02/19

監修:松澤 一寿(あすかビジネスサポート株式会社・公認会計士)

2024年4月9日、国際会計基準審議会(IASB)は、IFRS第18号「財務諸表における表示及び開示」を公表しました。この新しいIFRS会計基準は、財務諸表におけるコミュニケーションの比較可能性と透明性の向上を目的とし、2027年1月1日以後に開始する事業年度から適用されます。

その主なポイントは、以下の3点です。

- 損益計算書内の表示に関する新たな要求

- 経営者が定義した業績指標(MPM)に関する情報の開示

- 基本財務諸表と注記に表示される情報のグルーピングと開示の改善

これらの新しい要求事項について、概要と適用することで想定される影響を解説します。

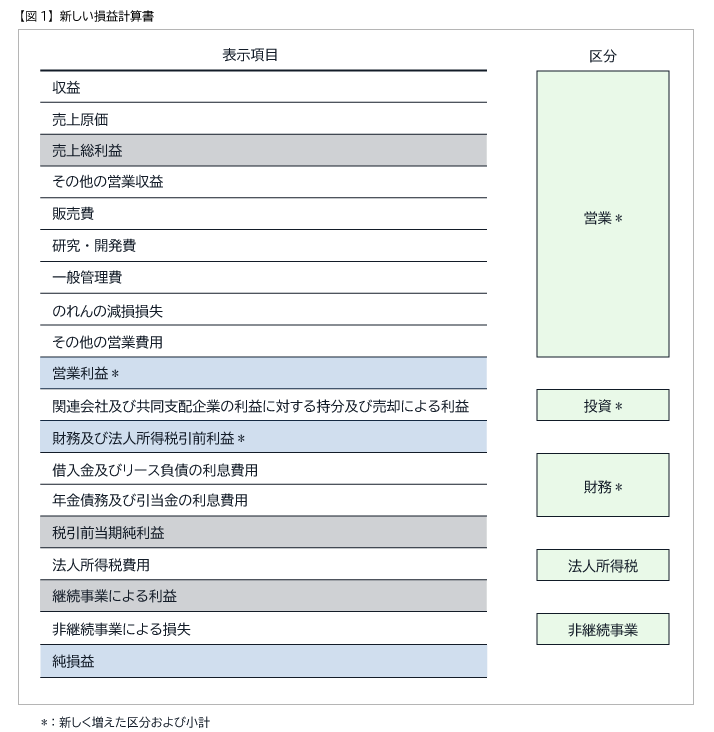

ポイント1 IFRSが求める損益計算書の新しい表示

IFRS第18号では、純損益に含まれる収益と費用を、新しく導入された「営業区分」「投資区分」「財務区分」の3つの区分を含む、5つの区分に分類します。また、新しく定義された2つの小計「営業利益」「財務及び法人所得税前利益」の表示が要求されています。

- 営業区分

営業区分は、投資、財務、法人所得税、または非継続事業の区分に分類されない損益計算書に含まれるすべての収益及び費用で構成されます。つまり、企業の主要な事業活動からの収益と費用に限定されてはいません。

追加的な活動による収益及び費用のように、他の事業活動からの収益及び費用についても、他の区分に分類されるための要求事項を満たしていない場合に分類されるデフォルトの区分となります。 - 投資区分

投資区分とは、以下から生じる収益及び費用で構成されます。- 関連会社、共同支配企業、非連結子会社への投資

- 現金及び現金同等物

- 企業の他の資源とはおおむね独立して個別にリターンを生み出すその他の資産

- 財務区分

財務区分とは、資金調達を伴う取引から生じる負債からの収益と費用で構成されます。 財務区分に分類される「収益と費用」は、負債の認識を生じさせる取引に依存します。すなわち、- 資金調達のみを伴う取引から生じる負債の場合、負債の当初及び事後測定(負債の認識の中止を含む)から生じる収益及び費用、ならびに負債の発行及び消滅に直接起因する増分費用

- 資金調達のみを伴わない取引から生じる負債の場合、他の関連するIFRS会計基準を適用して計上される、利息収益及び利息費用ならびに利率の変動から生じる収益及び費用

- 法人所得税区分

法人所得税区分とは、IAS第12号「法人所得税」を適用する純損益に含まれる税金費用または税金収益と、関連する外国為替差額で構成されます。 - 非継続事業区分

非継続事業区分とは、IFRS第5号「売却目的で保有する非流動資産及び非継続事業」に定義される非継続事業からの収益及び費用で構成されます。

ポイント2 経営者が定義した業績指標(MPM)

IFRS第18号は、経営者が定義した業績指標(Management - defined Performance Measures, MPM)の概念を導入し、MPMを「企業の財務業績の一側面についての経営者の見方を財務諸表利用者に伝えるために、財務諸表外での一般とのコミュニケーションにおいて使用されている収益及び費用の小計」と定義しています。すなわち、経営者が重要視する企業の財務業績の一側面を、より信頼性のある情報として開示することが求められるということです。

開示すべき事項は、IFRS会計基準で要求される小計以外で、企業の財務業績の一側面に関する経営者の見解を示す数値についての計算方法と選定理由です。そこにはMPMと損益計算書で開示される小計との調整表が含まれ、調整表の内容を変更および追加、除外した場合には、その影響および理由、修正再表示した比較情報の開示が必要となります。

ポイント3 情報のグルーピング

IFRS第18号は、基本財務諸表と注記の「役割」に基づいて、情報の記載場所を決定する原則を導入しています。企業は、財務諸表の利用者にとって有用となる情報を基本財務諸表に表示すべく、収益、費用、資産、負債、資本およびキャッシュフローに関して構造化された要約を提供することと、その補足のために、その他の重要な財務情報を注記で「開示」することが求められます。

提供される情報が過度に要約されたり、詳細すぎることがないように、適切に整理され、適切な場所に配置されていること、それが重要です。それらにより、財務諸表の情報がより有用で理解しやすい、投資家にとって価値のあるものとなるのです。

IFRS第18号適用により変わることとは

従来のIFRSでは、損益計算書は、「純損益」「その他の包括利益の合計」「当期の包括利益(純損益とその他の包括利益の合計額)」といった、シンプルな段階利益の表示のみ規定していました。多くの企業が「営業利益」を表示していますが、そこに何を含めるのかの明確な規定はなく、企業によって内容が異なるため比較は難しい状況でした。そこで、IFRS第18号で企業の財務状況や業績に関する情報を明確にし、企業間の比較が容易になる「新しい損益計算書」(【図1】参照)を示したのです。

また、今回の改訂によりキャッシュフロー計算書と損益計算書は、「営業区分」「投資区分」「財務区分」という同じ3つの区分で整理されて、関連性がわかりやすくなりました。

損益計算書の表現が変わったことで、会計システムから出力される損益計算書について、「営業区分」「投資区分」「財務区分」の区分けと「財務及び法人所得税引前利益」の追加などの対応が迫られます。IFRS第18号およびそれに伴うその他の基準書に生じる改訂は、2027年1月1日以後に開始する連結会計年度および事業年度の期首から適用され、早期適用も可能です。IFRSを任意適用している場合は、自社の会計システムではどのような対応が必要なのかを早めに確認しておくことが望ましいでしょう。

最近の日本の会計基準は、IFRSの影響を強く受けています。今すぐではなくとも、この変化は日本の会計基準にも影響を及ぼすであろうことに留意しておきましょう。

製品お役立ち情報Contents

-

知っておきたい 2026年年末調整対策① 生命保険料控除「上限6万円」に備える事前確認ポイント

2026年の年末調整「生命保険料控除」について担当者が押さえておくべき改正のポイントを解説します。

-

知っておきたい 2026年 通勤手当・駐車場代の改正、非課税の拡大を福利厚生に活かす!

「駐車場代非課税・遠距離通勤非課税額の引き上げ」について、改正の全体像と実務上の重要ポイントを解説します。

-

知っておきたい 人事労務担当者必見!2026年4月開始「子ども・子育て支援金」の実務ポイント

2026年4月に開始する「子ども・子育て支援金」について、制度の概要から実務対応のポイントまでわかりやすく解説します。

-

知っておきたい 2026年度税制改正「年収の壁」引き上げの実務ポイント

個人所得税・住民税における「年収の壁」対策として、2025年基準からさらに控除額が引き上げられる方向です。今後の実務のポイントを解説します。

-

知っておきたい 通勤手当の非課税限度額改正と年末調整対応

2025年4月以降の通勤手当の非課税限度額が引き上げられました。通勤手当の非課税限度額改正と年末調整対応のポイントを解説します。

-

知っておきたい 「年収の壁」でこう変わる!2025年の年末調整の実務ポイント

「年収の壁」改正によって気を付けるべき、2025年の年末調整の実務対応のポイントについて解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。