ちょこ解 税に関する手続きの電子申告

最終更新日:2025/09/11

税に関する手続きの電子化

税に関する手続きの電子化は、各種申告データを円滑に提出させる環境整備を目的として推進されています。

ここでは、「法人税等の電子申告」「法定調書提出の電子化」「年末調整手続きの電子化」について見てみましょう。

手続き電子化のメリット

いつでもどこでも申告

税務署や各自治体、金融機関に赴く必要や、窓口での待ち時間がなくなります。

コストを削減

書類の印刷や郵送の手間や、書類の保管コストを削減できます。

事務作業を軽減

各自治体への仕分け作業等が不要になります。また、業務ソフトとの連携で入力作業を軽減できます。

電子申告の種類

各種届出の電子申告が行えるサービスには、e-TaxとeLTAXの2つがあり、申告できる税金がそれぞれ異なります。

- e-Tax(イータックス:国税電子申告・納税システム)

- 法人税や消費税、源泉所得税など、国税に関わる電子申告・納付が行えます。

- eLTAX(エルタックス:地方税ポータルシステム)

- 地方法人税や事業税、特別徴収の住民税など、地方税に関わる電子申告・納付が行えます。

法人税等の電子申告

法人税や地方税の申告は、書面での提出の他、e-Tax・eLTAXを利用した電子申告が可能です。

現時点では大法人のみが電子申告の義務化対象となっています。将来的には中小企業についても義務化される可能性があるため、はやめに取り組むことでスムーズな対応が可能となります。

法人税等の電子申告義務化

2020年4月1日より、特定の法人について、法人税等の電子申告が義務化されました。

義務化対象法人は、書面での申告は認められず、e-TaxおよびeLTAXより電子申告を行う必要があります。

Check Point

電子申告義務化対象となる法人が、電子申告をせず書面により申告した場合、その申告書は無効なものとして取り扱われます(無申告加算税の対象となります)。

義務化の対象法人

- 1.法人税及び地方法人税

- ①内国法人のうち、その事業年度開始の時において資本金の額又は出資金の額が1億円を超える法人

②相互会社、投資法人及び特定目的会社 - 2.消費税及び地方消費税

- 1.に掲げる法人に加え、国及び地方公共団体

- 人格のない社団等及び外国法人は対象外です。

対象税目等

| 対象科目 | 法人税、地方法人税、消費税、地方消費税、法人住民税、法人事業税 |

|---|---|

| 対象手続 | 確定申告書、中間(予定)申告書、仮決算中間報告書、修正申告書および還付申告書 |

| 対象書類 | 申告書及び申告書に添付すべきものとされている書類の全て |

| 届出規定 | 電子申告義務化の対象となる法人は、納税地の所轄税務署長に対し、適用開始事業年度等を記載した届出書(「e-Taxによる申告の特例に係る届出書」)の提出が必要 ※すでにe-Taxを利用している場合であっても届出が必要 |

SMILEの対応

「SMILE V 2nd Edition 会計」は、法人税等の申告時に必要な添付書類(財務諸表)をCSV データで出力することが可能です。

出力したCSVは、e-Taxソフトで取り込み、電子申告することができます。

また、「SMILE V2 ライブラリ エプソンの消費税・法人税・電子申告連携 for 会計」「SMILE V2 ライブラリ エプソンの内訳・概況書連携 for 会計」を利用することで、電子申告義務化の全帳票に対応します。

法定調書提出の電子化

法定調書は、書面の他、e-Taxや光ディスク等(CD、DVDなど) による提出が可能です。

e-Taxや光ディスク等による提出では、各支店単位で提出していた法定調書を、本店の所轄税務署長に一括提出することができます。

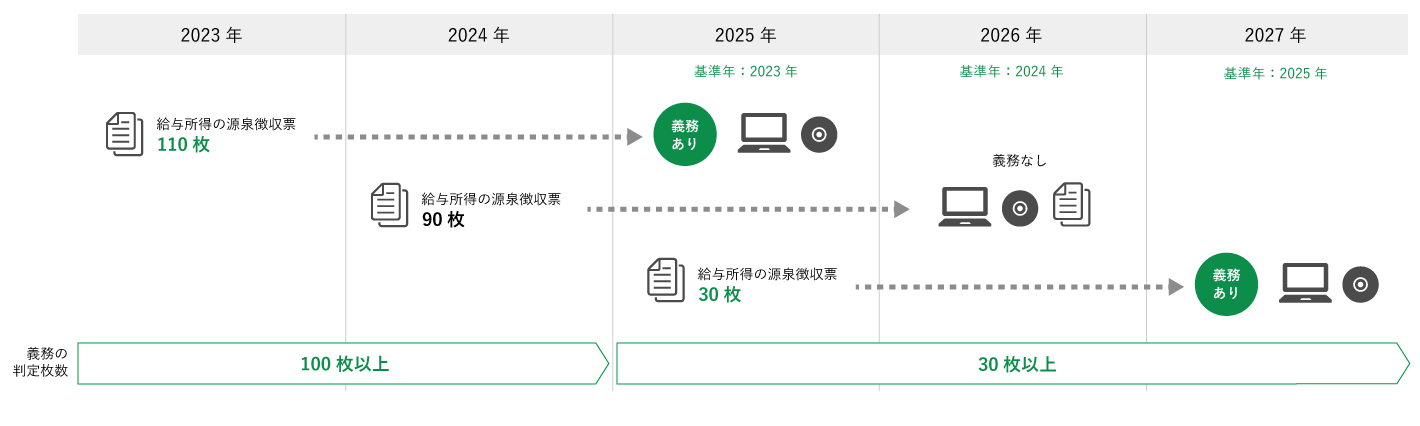

e-Tax等による法定調書提出の義務化 基準引き下げ

2021年分の提出から、前々年に発行した法定調書が種類ごとに「100枚以上ある場合」は、e-Tax、クラウドまたは光ディスク等による提出が必要となっています。

この判定枚数が、2027年1月以降は「30枚以上ある場合」に変更されます。2025年中に提出した法定調書が30枚以上となった場合は、対象となります。

義務化対象となる法定調書は、書面での提出は認められず、e-Taxまたは光ディスク等による提出を行う必要があります。

Check Point

給与所得(および公的年金等)の源泉徴収票のe-Tax等による提出が義務付けられた年分については、市区町村に提出する給与支払報告書(および公的年金等支払報告書)についてもeLTAXまたは光ディスク等による提出が義務化されています。

法定調書の提出要件について、詳しくは国税庁ホームページ「法定調書関係」をご確認ください。

SMILEの対応

「SMILE V 2nd Edition 人事給与 源泉票データ作成オプション」は、法定調書をCSV・XMLデータで出力することが可能です。

出力したデータは、e-Tax・eLTAXや光ディスク等での提出に利用できます。

「社員用拡張帳票ライブラリ」、「支払調書テンプレート」を追加することで、出力可能な帳票が増えます。

出力可能帳票

| e-Tax等による提出義務化 | SMILE V2 人事給与 | |||||

|---|---|---|---|---|---|---|

| 標準機能 | 源泉票データ 作成オプション |

社員用拡張帳票 ライブラリ |

支払調書 テンプレート |

|||

| 国税 | 給与所得の源泉徴収票等の法定調書合計表 | 〇※1 | ||||

| 給与所得の源泉徴収票 | 対象 | 〇※1 | ||||

| 退職所得の源泉徴収票・特別徴収票 | 対象 | 〇※1 | ||||

| 報酬、料金、契約金及び賞金の支払調書 | 対象 | 〇※3 | 〇※3 | |||

| 不動産の使用料等の支払調書 | 対象 | 〇 | ||||

| 不動産等の譲受けの対価の支払調書 | 対象 | 〇 | ||||

| 不動産等の売買又は貸付けのあっせん手数料の支払調書 | 対象 | 〇 | ||||

| 地方税 | 給与支払報告書 | 対象 | 〇※2 | |||

| 特別徴収に係る給与所得者異動届出書 | 〇※2 | |||||

- 出力したデータを、e-Taxソフトに取り込みe-Taxへ電子申告、またはマイナポータルAPIを経由しe-Taxへ電子申告、のいずれかの方法が可能です。

- 出力したデータを、PCdeskに取り込みeLTAXへ電子申告、またはマイナポータルAPIを経由しeLTAXへ電子申告、のいずれかの方法が可能です。

- 「報酬、料金、契約金及び賞金の支払調書」は、社員に対する報酬等の支払を『SMILE V2 人事給与 社員用拡張帳票ライブラリ』、事業主等の社員以外に対する報酬等の支払を『SMILE V2 支払調書テンプレート』で出力します。

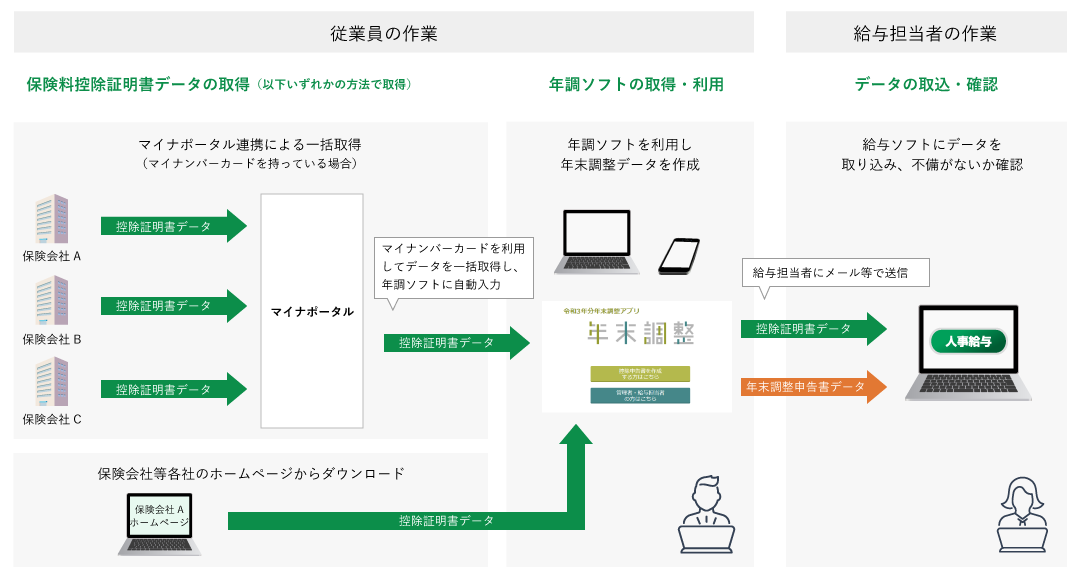

年末調整手続きの電子化

国税庁が無償提供している「年末調整控除申告書作成用ソフトウェア」(以下「年調ソフト」)を利用することで、従業員が勤務先に提出するための年末調整データの作成および控除証明書のインポートができます。

Check Point

従来、年末調整手続きを電子化する場合は、事前に所轄の税務署長に承認を受ける必要がありましたが、2021年4月1日から不要となっています。

SMILEの対応

年調ソフトで作成した年末調整申告書データおよびインポートした控除証明書データを「SMILE V 2nd Edition 人事給与」に取込むことが可能です。

データ取込可能な年調ソフト対応帳票

| 年末調整申告関係 | 扶養控除等(異動)申告書 |

|---|---|

| 配偶者控除等申告書 | |

| 保険料控除申告書 | |

| 住宅借入金等特別控除申告書 | |

| 基礎控除申告書 | |

| 所得金額調整控除申告書 | |

| 控除証明書等関係 | 生命保険料控除証明書・地震保険料控除証明書 |

| 住宅借入金等特別控除証明書 | |

| 住宅取得資金に係る借入金の年末残高等証明書 |

関連する製品・サービスProduct / Service

-

会計ソフト「DX統合パッケージ SMILE V Air / SMILE V 2nd Edition 会計」

会計ソフト「DX統合パッケージ SMILE V Air / SMILE V 2nd Edition 会計」は、財務会計から管理会計まで対応し、正確な伝票処理やデータの分析・有効活用を支援する会計管理システムです。

-

給与計算・労務人事管理ソフト「DX統合パッケージ SMILE V Air / SMILE V 2nd Edition 人事給与」

給与計算・労務人事管理ソフト「SMILE V Air / SMILE V 2 人事給与」は、煩雑な給与計算から社員情報の一元管理まで幅広く対応。頻繁な法改正にも迅速かつ的確に対応し、労務管理のミスを防ぎます。OSKのDX統合パッケージで人事給与業務の劇的な効率化を支援します。

製品お役立ち情報Contents

-

ちょこ解 2026年10月の控除率変更に備えて今から確認したい3つのポイント

免税事業者との取引に適用される仕入税額控除の割合が80%から70%へ引き下げられます。免税事業者との取引がある場合に押さえておきたいポイントをちょこっと解説します。

-

ちょこ解 なぜ中小企業が狙われる?サプライチェーン攻撃と求められるセキュリティ対策

サイバー攻撃時代の中小企業のセキュリティ対策について、ちょこっと解説します。

-

ちょこ解 最大75万円の助成金ご存じですか?働きたい方への「短時間労働者労働時間延長支援コース」

手取り収入が減らないよう処遇改善を行った事業主に支給されるキャリアアップ助成金の「短時間労働者労働時間延長支援コース」について、ちょこっと解説します。

-

ちょこ解 2026年10月から「106万円の壁」は「週20時間の壁」へ

2026年10月からパート・アルバイトなど短時間労働者の社会保険加入要件が変わり、「106万円の壁」から「週20時間の壁」に変わるので、要点をちょこっと解説します。

-

ちょこ解 「通勤手当の非課税限度額」判断に悩んだら読むQ&A

通勤手当の非課税限度額の改正に関するQ&Aのうち、実務処理を行う際に判断に迷いそうなものを取り上げてちょこっと解説します。

-

ちょこ解 社会保険の「130万円の壁」新ルールご存じですか?

社会保険の支払い義務が生じる「130万円の壁」の年収判断ルールが「雇用契約書の金額」に変わりました。制度を正しく利用するためのポイントを、ちょこっと解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。