ちょこ解 免税制度が変わる、手続きが変わる!

最終更新日:2025/04/09

2025年3月31日に令和7年度税制改正法が成立しました。免税制度は、不正利用の排除、免税店の業務負荷軽減と免税手続きの利便性向上を図ることを目的として、「リファンド方式」に移行します。リファンド方式とは、免税店で購入した商品について、出国時に持ち出しが確認された場合に免税販売が成立し、後から消費税相当額を返金する方式です。

2026年11月1日から免税制度が「リファンド方式」となることで、現場にはどのような変化があるのか、確認してみましょう。

免税制度改正について

物品購入時の免税手続きの流れ、特に消費税の扱いが大きく変わります。リファンド方式になることで、下記のような変更が生じます。

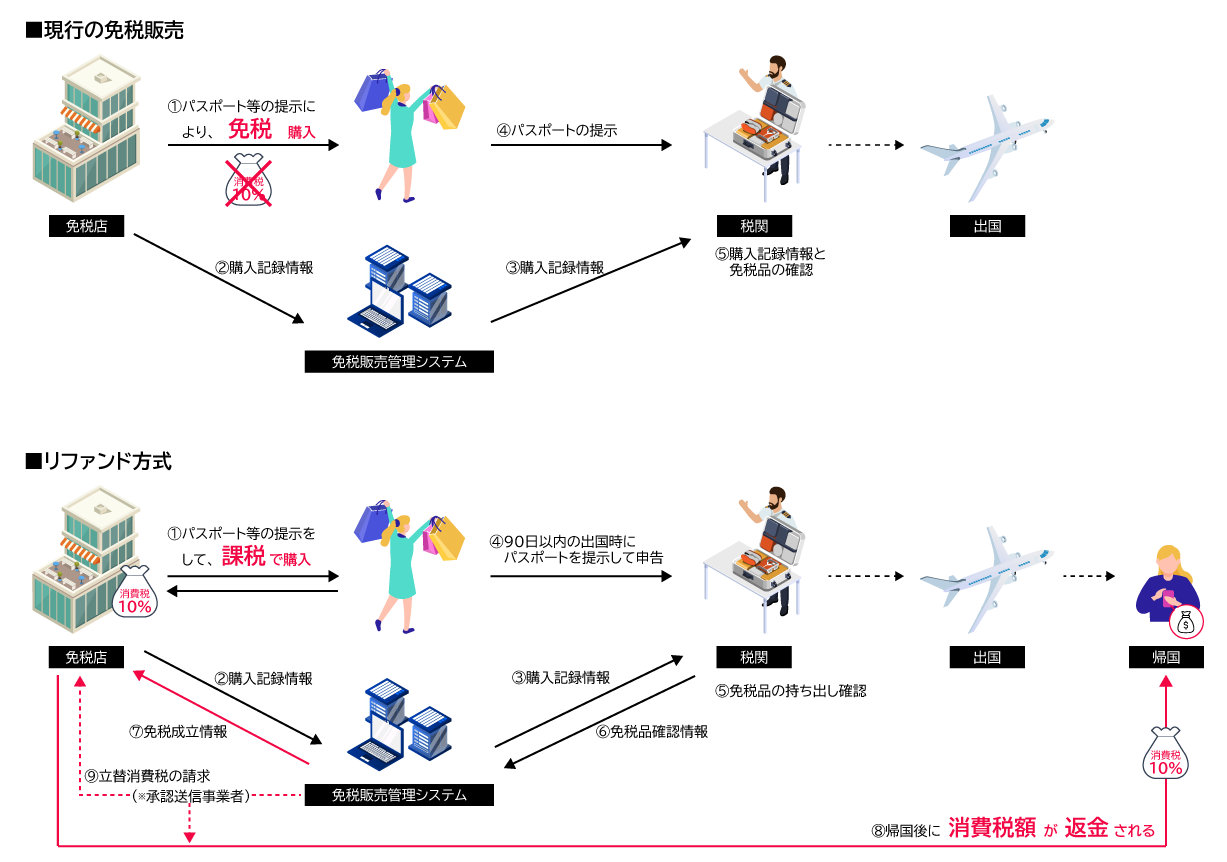

■免税手続きの流れ

- 販売時点では免税ではなく課税となりますので、免税対象か否かに関わらず、消費税を一旦受け取ります。

- 外国人旅行者は、出国までに旅券番号、返金先等の情報の登録が必要となります。

- 購入記録情報とその持ち出しを税関が確認したという税関確認情報を7年間保存する必要があります。

- 外国人旅行者は、出国時に税関にて持ち出し確認、免税可否判定を受けます。出国時に免税対象物品をすべて所持していること(※)、購入から90日以内に持ち出し確認を受けること、が免税成立の条件となります。

免税店で免税対象物を直送した場合は、出国時の所持確認は不要となります。

- 免税判定が可の場合のみ、出国後に消費税相当額を返金します。

■対象物品

- 免税店の事務負担軽減の観点から、一般物品と消耗品の区分や特殊包装は廃止となり、消耗品の購入上限額(50万円)は撤廃されます。

- 「通常生活の用に供する物品」の要件は廃止されます。ただし、①金及び白金の地金 ②金貨及び白金貨 ③消費税が非課税とされる物品 については免税対象外です。

- 100万円以上の購入品については、具体的な名称やブランド名、商品の特徴やシリアルナンバー等の特定するための情報入力が必要となります。

- 購入した免税品を郵便局等から別送する取り扱いは、2025年4月1日より廃止となりました。

現行制度との違い

現行制度では、外国人旅行客が免税店で所定の手続きを経て対象物品を購入した場合は、消費税の支払いはありません。しかし、「リファンド方式」においては、免税店で所定の手続きを経て対象物品を購入した場合であっても、消費税の支払いが発生します。そして、出国時に免税対象物品をすべて所持していることの確認をもって、税関にて免税判定が可となった場合のみ、出国後に消費税相当額の還付を受けることが可能となります。

免税店が消費税額の返金を「承認送信事業者」へ委託する場合は、承認送信事業者との立替消費税の精算業務が必要となります。

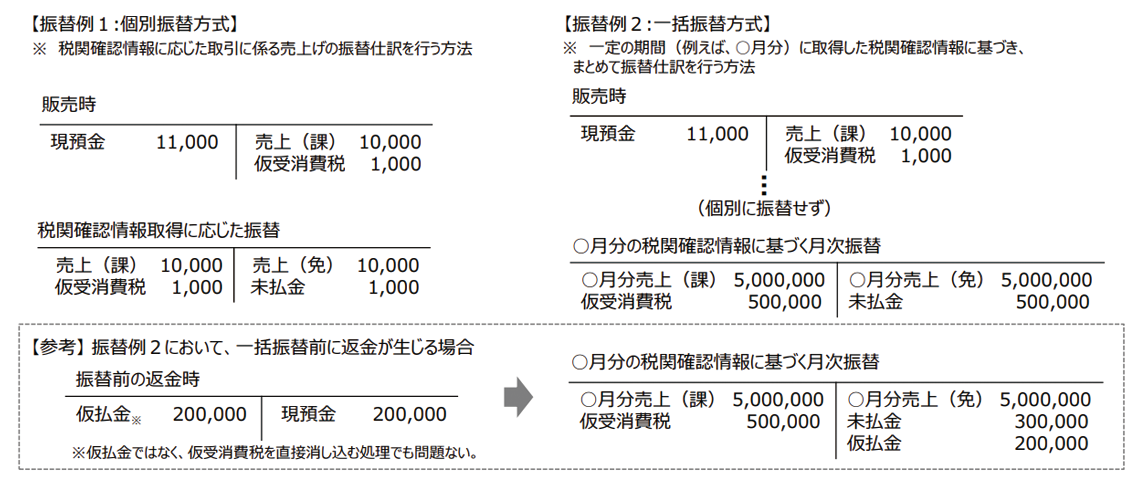

必要な会計上の処理

免税販売が成立した場合、販売時には課税売上として計上します。その後、税関確認による免税成立情報を取得したら、免税売り上げに振り替えて免税売上として申告します。その処理は、情報取得の都度振り替える方法、あるいは月次等のタイミングで一括して振り替える方法のどちらで実施しても構いません。

外国人旅行者への販売であることから、インボイスの交付は不要です。

もしも、旅行者の不都合等により返金できない場合は、その消費税相当額は雑益(不課税)となります。また、販売してから税関確認までの間に期跨ぎがあった場合は、当初の課税売上を修正するのではなく、翌期で調整します。具体的には、前期の課税売上をマイナス処理し、改めて免税売上の計上を行います。

このように免税品の販売も課税売上ではありますが、一般の売上とは異なる処理が必要となるため、勘定科目を分けて運用することをおすすめします。

免税制度が「リファンド方式」に変わることによって、免税店の事務手続き負担は軽減される見込みです。手続きの煩雑さからこれまで免税販売を避けていた事業者が、新たに参入することもあるでしょう。既存の免税店では、運用が変わることに伴い、店頭での確認作業内容の変更や免税販売管理システムとの接続に伴うシステム対応、その教育、購入記録情報とその持ち出しを税関が確認したという税関確認情報の保管、そしてこれまでの免税販売とは異なる会計処理への対応が発生します。

また、購入記録情報の提供、税関確認情報の取得といった「免税販売管理システム」とのやり取りはAPI経由で行います。そのため、免税販売手続の電子化対応が必須であり、未対応の場合は2026年10月31日をもって許可が失効しますので、注意が必要です。

なお、外国人旅行者への消費税相当額の返金は、

- 対象が多通貨である

- 返金手段も銀行振込やクレジットカード等複数の選択肢が用意されている

ことから、「承認送信事業者」へ委託することが想定されます。その場合は、契約している「承認送信事業者」の業務の確認作業や、精算処理の依頼が必要となってくるでしょう。一方、免税店が独自で処理を行う場合は、該当者への返金業務という新たな作業が発生するため、その準備を行う必要があります。

新制度の開始は2026年11月1日ですが、現行制度と併用する移行期間はないため、10月31日の業務終了をもって即時で切り替える必要があります。直前で慌てることのないように、あらかじめ準備を始めておきましょう。

関連する製品・サービスProduct / Service

製品お役立ち情報Contents

-

ちょこ解 なぜ中小企業が狙われる?サプライチェーン攻撃と求められるセキュリティ対策

サイバー攻撃時代の中小企業のセキュリティ対策について、ちょこっと解説します。

-

ちょこ解 最大75万円の助成金ご存じですか?働きたい方への「短時間労働者労働時間延長支援コース」

手取り収入が減らないよう処遇改善を行った事業主に支給されるキャリアアップ助成金の「短時間労働者労働時間延長支援コース」について、ちょこっと解説します。

-

ちょこ解 2026年10月から「106万円の壁」は「週20時間の壁」へ

2026年10月からパート・アルバイトなど短時間労働者の社会保険加入要件が変わり、「106万円の壁」から「週20時間の壁」に変わるので、要点をちょこっと解説します。

-

ちょこ解 「通勤手当の非課税限度額」判断に悩んだら読むQ&A

通勤手当の非課税限度額の改正に関するQ&Aのうち、実務処理を行う際に判断に迷いそうなものを取り上げてちょこっと解説します。

-

ちょこ解 社会保険の「130万円の壁」新ルールご存じですか?

社会保険の支払い義務が生じる「130万円の壁」の年収判断ルールが「雇用契約書の金額」に変わりました。制度を正しく利用するためのポイントを、ちょこっと解説します。

-

ちょこ解 3分で理解する「子ども・子育て支援金」

「子ども・子育て支援金」の目的や健康保険料は具体的にどう変わるのか、名称の似ている「子ども・子育て拠出金」との違いについて、ちょこっと解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。