知っておきたい 「算定基礎届・労働保険料の年度更新、今年のポイント」

最終更新日:2024/06/07

寄稿者:北條 孝枝(株式会社ブレインコンサルティングオフィス・社会保険労務士)

今年も社会保険・労働保険における年に1度の大きなイベント時季が近づいてきました。

算定基礎届・労働保険料の年度更新という大きなイベントにスムーズに対応できるように、それぞれの事務処理を始める前に確認しておくべきことについて解説します。

社会保険の算定基礎届の事務処理前に確認しておくべき事項

算定基礎届は、社会保険の被保険者および70歳以上の被用者について、実際の報酬と標準報酬月額との間に大きな差が生じないように、7月1日現在で使用している全被保険者の3カ月間(4月、5月、6月)の報酬月額を届出するものです。それをもとに、年金事務所・健康保険組合が毎年1回、標準報酬月額を決定するもので、定時決定とも呼ばれています。

2024年の算定基礎届を作成する前に確認しておくべき主な事項は、3点あります。

- 被保険者区分の変更届を提出しているか

- 現物給与となる食事の支給や住宅(社宅)の提供があるか

- 算定対象に含まない「社会保険適用促進手当※」を支給しているか

社会保険適用促進手当とは、2023年10月に新設された助成金の手当

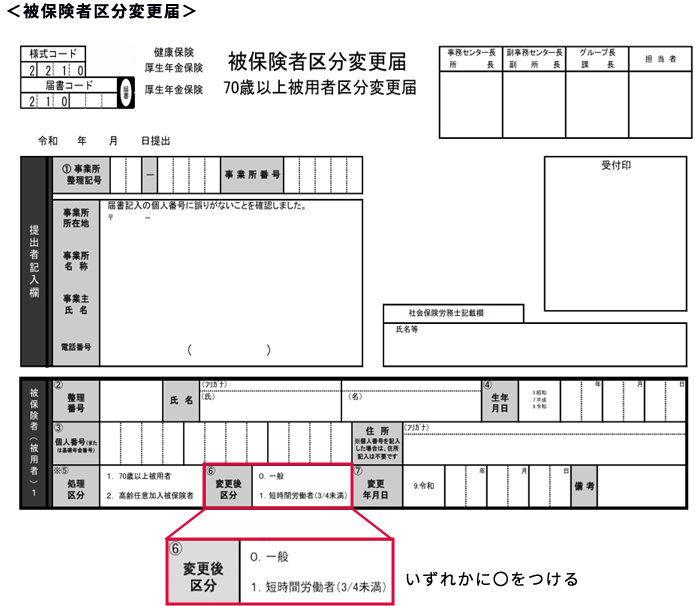

1.被保険者区分の変更届の提出

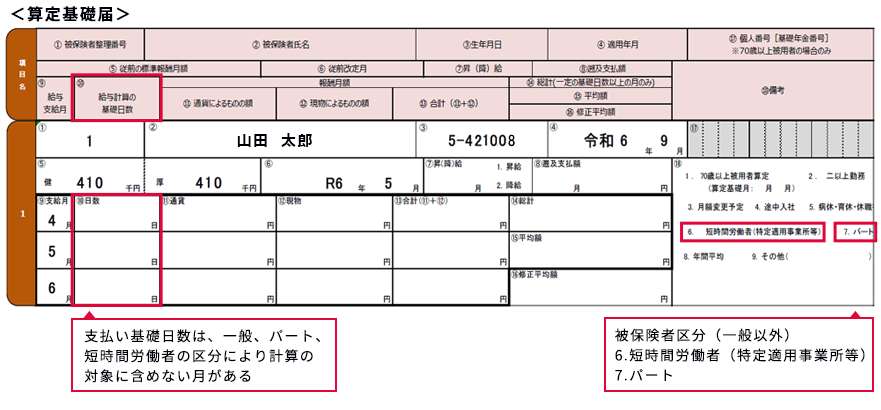

4・5・6月の3カ月のうち、支払基礎日数が17日以上となる月を対象として、その月の給与合計額を対象月数で割り、1円未満を切り捨てた額、これが標準報酬月額を決定する基の金額となります。

ただし、被保険者区分がパート(短時間就労者)や、短時間労働者の場合は、給与が時給や日給で支払われていることが多く、一般被保険者(その会社の正社員)よりも労働日数や労働時間が少ないことから、支払基礎日数が17日に満たないケースがあり得ます。そのため、被保険者区分により支払基礎日数の数え方は変わります。

具体的には、下記のようになります。

- パート(短時間就労者)の場合

17日以上勤務した月が1月でもある場合は、その月が対象となる

すべての月の勤務が17日未満だが、15・16日の月がある場合は、15・16日の月が対象となる - 短時間就労者の場合

11日以上勤務した月が対象となる - 4・5・6月の期間途中に被保険者区分に変更があった場合は、被保険者区分に応じた支払基礎日数により判断し、対象月とする

<短時間労働者への被用者保険の適用の5要件の整理>

4分の3基準を満たさない短時間労働者の被用者保険の適用要件

- 企業規模要件:50人超規模の企業まで適用【2024年10月以降】

- 労働時間要件:週20時間以上

- 賃金要件:月8.8万円以上

- 勤務期間要件:2か月を超える雇用見込み

- 学生除外要件

多くの給与ソフトでは、算定基礎届の出力や計算ができるようになっています。

正しい計算をするためには、被保険者区分が変更になった場合には、年金事務所・健康保険組合に「被保険者区分変更届」を提出し、給与ソフトの被保険者区分を月ごとに正確に入力しておく必要があります。

算定基礎届の作成をする前に、「被保険者区分変更届」を提出しておきましょう。

2.現物給与となる食事の支給や住宅(社宅)の提供

現物給与のうち、食事の支給と住宅の提供に関しては、毎年、都道府県ごとに厚生労働大臣が定める価額に換算して報酬を算出することになっています。下記の日本年金機構サイトから、その価額を確認しておきましょう。

日本年金機構HP:現物給与の価額改定について

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150511.html

3.算定対象に含まない社会保険適用促進手当の支給

社会保険料の負担発生等による手取り収入減少を理由として就業調整を行う、いわゆる「106万円の壁」への対策として、「年収の壁・支援強化パッケージ」が用意されました。社会保険加入にあたり、労働者の社会保険料負担軽減のために事業主が支給した社会保険適用促進手当については、標準報酬算定から除外します。

2024年の算定基礎届では、社会保険の適用に伴い新たに発生した本人負担分の保険料相当額を上限として、保険料算定の基礎となる給与額に含めないようにします。給与ソフトでは、社会保険適用促進手当の支給項目が社会保険の対象としない設定になっているか確認しておきましょう。

以上3点以外の注意事項として、7月の月額変更対象となる方は、算定基礎届の対象にはならず、7月の月額変更届の提出が必要となります。給与ソフトによっては、7月の月額変更に該当する対象者を判断して、算定基礎届、月額変更届それぞれの届出書を作成できるものがあります。ご利用の給与ソフトの便利な機能を確認しておくことをお勧めします。

労働保険の年度更新の事務処理前に確認しておくべき事項

労働保険の年度更新の事務処理を始める前に確認しておくべき主な事項は、2点です。

- 保険料率の変更の有無

- 労災保険の算定の基礎となる賃金額

1.保険料率の変更の有無

2024年度は、労災保険率、労務費率、第二種特別加入保険料率が改定されています。

2024年度の労災保険の概算保険料は新しい料率、2023年度の確定保険料は改正前の料率で計算して申告します。雇用保険料率は、2023年度と同率で変更はありません。

2.労働保険の算定の基礎となる賃金額

労働保険料の算定対象となる賃金額が月ごとに正しく計上されているか、確認しておきましょう。

- 労災保険の対象となる賃金額から除外すべき方

役員の方は労働者ではないため対象外となります。年度の途中で役員になった方がいる場合は、労働保険の対象者区分が月ごとに正しく計上できているか確認します。また、兼務役員で労働者としての賃金も発生する場合、役員報酬は労災保険の対象となりません。給与ソフトで役員報酬として支給している支給項目が、労災保険の対象外になっているかも併せて確認しておきましょう。

以上、社会保険の算定基礎届、労働保険の年度更新について、事務処理前に確認しておくべき事項を解説しました。

今年は、6月以降に支給される給与等からは定額減税事務も発生します。個人住民税徴収額の変更時期でもあり、事務担当者の方には大変多忙な時季といえます。算定基礎届と年度更新の事務処理がスムーズに進むように、ポイントを押さえて準備を進めていきたいですね。

筆者プロフィール

北條 孝枝(ほうじょう たかえ)

株式会社ブレインコンサルティングオフィス 社会保険労務士

メンタルヘルス法務主任者

会計事務所で長年に渡り、給与計算・年末調整業務に従事。また、社会保険労務士として数多くの企業の労務管理に携わる。情報セキュリティについての造詣も深く、実務担当者の目線で、企業の給与、人事労務担当者へのアドバイスや、業務効率化のコンサル等に取り組むとともに、実務に即した法改正情報、働き方改革などの企業対応に関する講演も多数行っている。

製品お役立ち情報Contents

-

知っておきたい 2026年 通勤手当・駐車場代の改正、非課税の拡大を福利厚生に活かす!

「駐車場代非課税・遠距離通勤非課税額の引き上げ」について、改正の全体像と実務上の重要ポイントを解説します。

-

知っておきたい 人事労務担当者必見!2026年4月開始「子ども・子育て支援金」の実務ポイント

2026年4月に開始する「子ども・子育て支援金」について、制度の概要から実務対応のポイントまでわかりやすく解説します。

-

知っておきたい 2026年度税制改正「年収の壁」引き上げの実務ポイント

個人所得税・住民税における「年収の壁」対策として、2025年基準からさらに控除額が引き上げられる方向です。今後の実務のポイントを解説します。

-

知っておきたい 通勤手当の非課税限度額改正と年末調整対応

2025年4月以降の通勤手当の非課税限度額が引き上げられました。通勤手当の非課税限度額改正と年末調整対応のポイントを解説します。

-

知っておきたい 「年収の壁」でこう変わる!2025年の年末調整の実務ポイント

「年収の壁」改正によって気を付けるべき、2025年の年末調整の実務対応のポイントについて解説します。

-

知っておきたい 2025年の年末調整への影響は?所得税・健康保険扶養の「年収の壁」の改正ポイント

「年収の壁」の引き上げや扶養対象の条件、「社会保険の壁」の被扶養者の条件が変更される予定です。これらが企業の実務へ与える影響と対応のポイントについて解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。