ちょこ解 「年収の壁」ってナニ?

最終更新日:2024/07/05

よく耳にする「年収の壁」とは、一定の収入を超えることで生じる境界線を指します。例えば、自身の税金・社会保険などの負担が増えたり、配偶者の扶養から外れることで配偶者の扶養控除が減る、というような具合です。

いくつかある「年収の壁」、その概要をまとめてご説明していきます。

「年収の壁」は1つの壁ではない

壁には大きく以下の2種類があります。

- 税金にかかわるもの

- 社会保険にかかわるもの

いずれも、自身の年収が壁を超えると、税金や社会保険の負担が増えるため、年収は増えたのに手取り額は減る、というものです。その壁は金額によって、影響を受ける対象者や内容が異なります。

次の表では、配偶者が会社員で、自身がパート・アルバイトの場合の、壁による影響をご紹介します。

壁の種類と影響

| 年収の壁 | 本人の税金 | 本人の社会保険 | 配偶者(世帯主)の税金 | |||

|---|---|---|---|---|---|---|

| 住民税 | 所得税 | 健康保険 | 厚生年金 | 配偶者控除 | 配偶者特別控除 | |

| 100万円以下 | ー | ー | ー | ー | 控除対象 | ー |

| 100万円 | 課税対象 | ー | ||||

| 103万円 | 課税対象 | ー | 控除対象 | |||

| 106万円 | 加入対象※1 | 加入対象※1 | ||||

| 130万円※2 | 加入対象 | 加入対象 | ||||

| 150万円 | 控除対象 段階的に控除額が減額されます |

|||||

| 201万円 | ー | |||||

- 従業員数101名以上、2024年10月からは51名以上の企業で働くパート・アルバイトの方が加入対象です。

- 60歳以上の方や障がいのある方などは180万円が境界線です。

年収によって誰にどのような変化があるのか、確認いただけましたか。

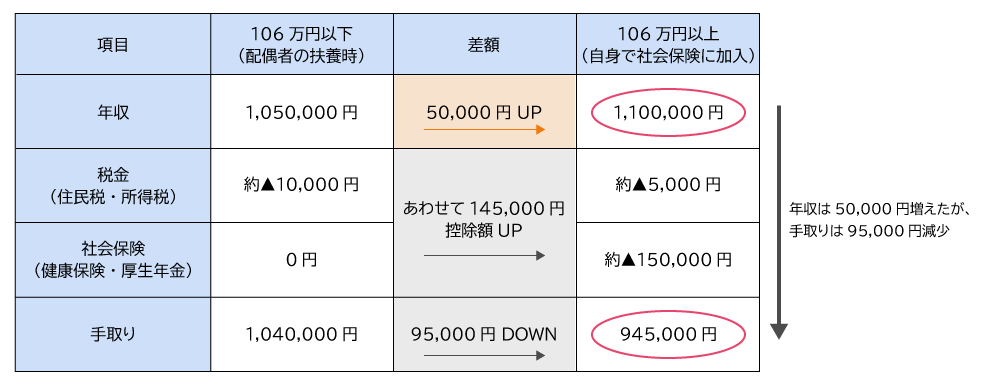

中でも、今話題なのが「106万円の壁」です。従業員51名以上の企業で働くパート・アルバイトの方は、2024年10月からは、月額賃金8.8万円以上(年収106万円)の場合、社会保険加入対象となります。

それでは、年収106万円を超える前と後で手取り額を比較してみましょう。

106万円の壁イメージ

社会保険加入の条件すべてに該当するパート・アルバイトの場合

「年収の壁」による問題点と支援策

「106万円の壁」で示したように、年収が増えても手取りが減ってしまうため、働く時間を減らすなどの調整がこれまでも行われてきました。それは、企業にとっては労働力不足、生産性低下につながります。

また、配偶者の手当が減額されたり、なくなったりする場合もあるようです。

そこで厚生労働省は、企業に対して「年収の壁・支援強化パッケージ」といった施策を打ち出し、パート・アルバイトの方が「年収の壁」を意識せず働くことができる環境づくりを支援していく取り組みが始まっています。

年収の壁・支援強化パッケージの概要

- 106万円の壁対策:手取り収入を減らさない取り組みを実施する企業に対し、労働者一人当たり最大50万円の支援

- 130万円の壁対策:事業主が収入の一時的な上昇を証明することで、引き続き被扶養者認定が可能となる仕組みの構築

- 配偶者手当への対策:企業の配偶者手当の見直しを推進

年収の壁・支援強化パッケージについてはこちらをご確認ください。

最適な働き方とは

このように、人手不足解消などに向けた対策が講じられることで、「年収の壁」を意識せずに社会保険にも加入することを推奨する方向に向かっています。あわせて、配偶者手当を他の手当てへ切り替えたり、縮小するなどを行う企業も出始めているようです。

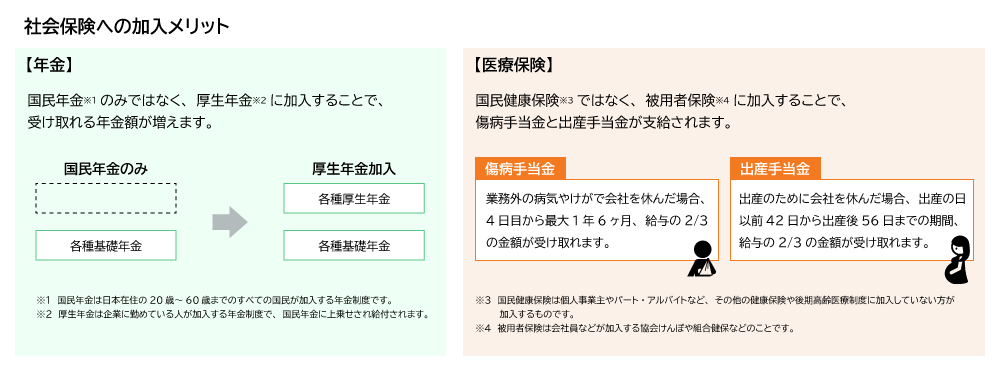

年収を上げて社会保険に加入することで、受け取ることができる年金額が増えたり、傷病手当金や出産手当金を受け取ることができるメリットもあります。

年収の壁を超えて社会保険に加入すると、企業側の負担も増えますが、助成金や賃上げ促進税制を活用することで、その負担を軽減できます。「年収の壁」の内容や支援策を確認し、これからの企業での対策や個々人の働き方を考えてみませんか。

製品お役立ち情報Contents

-

ちょこ解 2026年10月の控除率変更に備えて今から確認したい3つのポイント

免税事業者との取引に適用される仕入税額控除の割合が80%から70%へ引き下げられます。免税事業者との取引がある場合に押さえておきたいポイントをちょこっと解説します。

-

ちょこ解 なぜ中小企業が狙われる?サプライチェーン攻撃と求められるセキュリティ対策

サイバー攻撃時代の中小企業のセキュリティ対策について、ちょこっと解説します。

-

ちょこ解 最大75万円の助成金ご存じですか?働きたい方への「短時間労働者労働時間延長支援コース」

手取り収入が減らないよう処遇改善を行った事業主に支給されるキャリアアップ助成金の「短時間労働者労働時間延長支援コース」について、ちょこっと解説します。

-

ちょこ解 2026年10月から「106万円の壁」は「週20時間の壁」へ

2026年10月からパート・アルバイトなど短時間労働者の社会保険加入要件が変わり、「106万円の壁」から「週20時間の壁」に変わるので、要点をちょこっと解説します。

-

ちょこ解 「通勤手当の非課税限度額」判断に悩んだら読むQ&A

通勤手当の非課税限度額の改正に関するQ&Aのうち、実務処理を行う際に判断に迷いそうなものを取り上げてちょこっと解説します。

-

ちょこ解 社会保険の「130万円の壁」新ルールご存じですか?

社会保険の支払い義務が生じる「130万円の壁」の年収判断ルールが「雇用契約書の金額」に変わりました。制度を正しく利用するためのポイントを、ちょこっと解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。