知っておきたい 「年収の壁」でこう変わる!2025年の年末調整の実務ポイント

最終更新日:2025/09/30

寄稿者:北條 孝枝(株式会社ブレインコンサルティングオフィス・社会保険労務士)

2025年度の税制改正では、「年収の壁」の引き上げや、19歳以上23歳未満の子を扶養対象にできる条件についての改正がありました。「年収の壁」改正によって気を付けるべき2025年の年末調整の実務対応のポイントについて解説します。

年末調整での変更のポイント

年末調整に関連する大きな改正点は3つあります。

- ① 所得税の基礎控除を最高10万円引き上げ、48万円から58万円とする(合計所得2,350万円以下、給与収入2,545万円以下)

特例で37万円の加算をする(合計所得132万円以下、給与収入200万3999円以下)

なお、令和7・8年は特例の時限措置として5万円から30万円の段階的な控除を設ける - ② 給与所得控除の最低保障額を10万円引上げ、55万円から65万円に(給与の収入額190万円以下)

- ③ 19歳以上23歳未満の子の親等への特別控除「給与所得者の特定親族特別控除申告書」の創設

子の給与収入が、 150万円以下・・・63万円の控除

子の給与収入が、 150万円超 ・・・控除額が段階的に逓減(188万円超で控除額はなし)

①~③の改正は、2025年12月1日の施行となります。年間の所得については、改正後の税制で所得税額を計算しますが、2025年は年末調整でのみ対応することになりました。給与・賞与から控除する源泉所得税は、2026年1月から適用されます。

施行後の12月に給与と賞与の両方の支給をする企業もあるでしょう。その場合、最終の給与等の支給の際に改正後の税制で年末調整をすることになります。具体的な対応は、下記の通りとなります。

- 12月10日に賞与支給、12月25日に給与支給の場合

賞与は改正前の「賞与に対する源泉徴収税額の算出率の表」を用いて所得税を源泉徴収し、給与で改正後の税制に基づいて年末調整する - 12月15日に給与支給、12月25日に賞与支給の場合

給与は改正前の「給与所得の源泉徴収税額表」を用いて所得税を源泉徴収し、賞与で改正後の税制に基づいて年末調整する

11月30日までに年末調整を行う場合は、改正前の税額表が適用されます。

年末調整関係申告書の確認のポイント

改正が影響する年末調整関係の申告書は、「給与所得者の扶養控除等異動申告書」、「給与所得者の基礎控除申告書」、「給与所得者の配偶者控除申告書」、「給与所得者の特定親族特別控除申告書」の4種です。

それぞれ、どのような点に注意が必要か確認していきましょう。

- ① 「給与所得者の扶養控除等異動申告書」

合計所得58万円以下(所得となる収入が給与のみなら123万円以下)の扶養親族・同一生計配偶者が 控除対象となる(改正前は合計所得48万円以下の扶養親族・同一生計配偶者が控除対象) - ② 「給与所得者の基礎控除申告書」

控除額の計算の表が、基礎控除の引き上げと特例加算を反映したものに変更されている - ③ 「給与所得者の配偶者控除申告書」

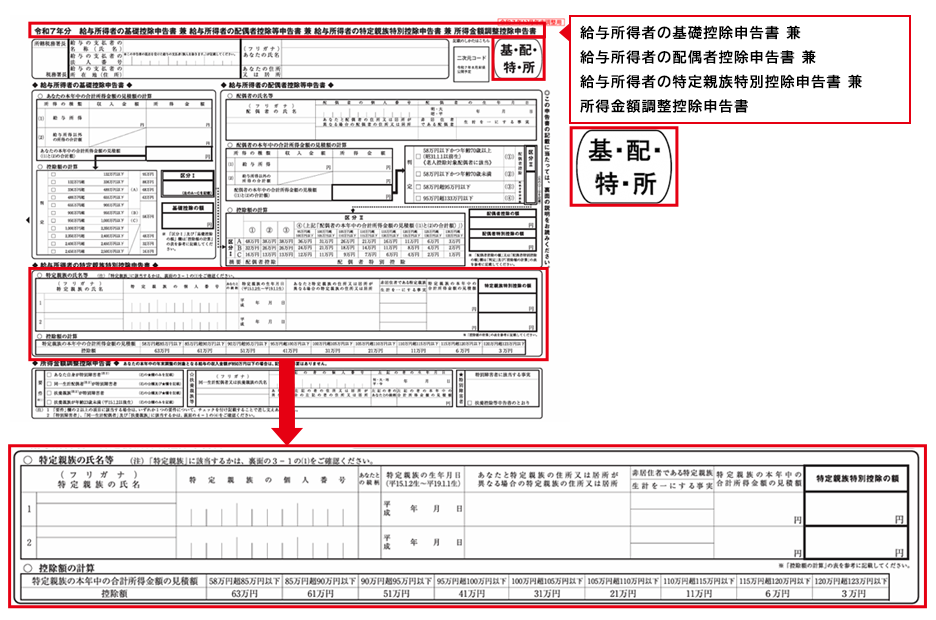

配偶者控除・配偶者特別控除の対象となる配偶者の合計所得の額が変更されている - ④ 「給与所得者の特定親族特別控除申告書」(図1参照)

新たに追加された申告書。ただし、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」として兼用様式となり、合計所得の見積額により、控除額が計算できる申告書となっている

年末調整後のポイント

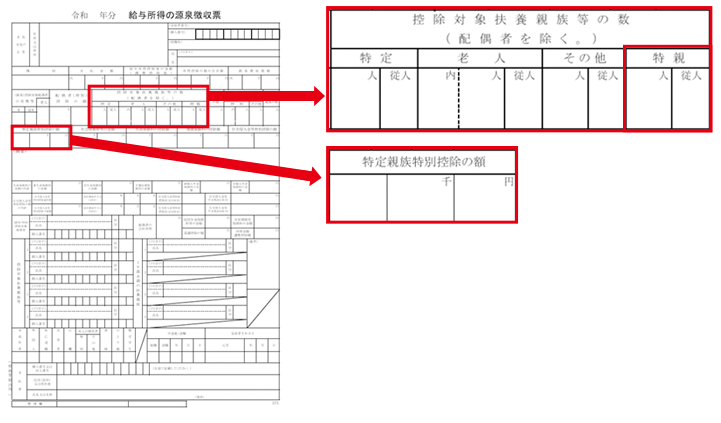

年末調整後は、「給与所得の源泉徴収票」と「給与支払報告書」は、特定親族特別控除の対象となる親族の人数と控除額の記載欄が追加された新様式の各票で発行します(図2参照)。なお、海外に転出し非居住者になる方が、年末調整を11月30日までに行う場合は、旧様式(2024年までの様式)で源泉徴収票を交付しますが、2025年の新様式で交付しても差し支えありません。

2026年1月1日以降の給与等計算の確認ポイント

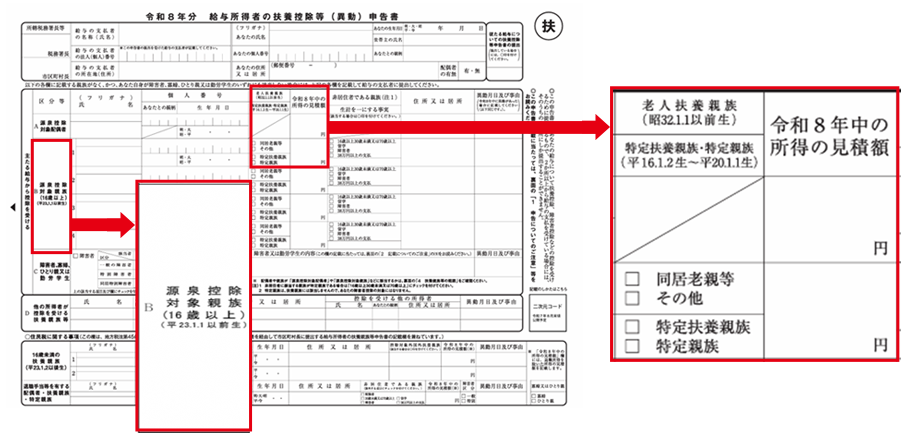

2026年の「給与所得者の扶養控除等異動申告書」では、特定親族特別控除の対象者のうち、合計所得の見積額が100万円以下(所得が給与収入のみなら165万円以下)の方については、「源泉控除対象親族」として、月々の給与や賞与の支払いの際に、扶養対象とすることができることになりました(図3参照)。

そのため、2025年までの「控除対象扶養親族」は、新たな定義となる「源泉徴収対象親族」に名称が変わり、16歳以上の親族で合計所得が58万円以下の親族「特定扶養親族」か、19歳以上23歳未満の特定親族のうち合計所得が58万円超100万円以下の「特定親族」であるかをチェックする欄が追加されています。

その他、2026年1月1日以後の給与・賞与の支払いの際に源泉徴収する所得税を算出する表は、税制改正後の新たな表を用いて算出することになっています。

- 合計所得見積額が100万円以下の特定扶養親族・特定親族が控除対象となる

- 特定親族に☑をした場合は、扶養控除申告書+特定親族特別控除申告書の提出も必要

以上、2025年の年末調整で注意すべきポイントについて解説しました。従業員には、扶養親族の生年月日や合計所得に含まれる収入の違い等を正しく申告してもらうことが大切です。お使いの給与ソフトや年調計算システムが改正に対応する、プログラム更新のタイミング等をしっかり確認しておきましょう。

筆者プロフィール

北條 孝枝(ほうじょう たかえ)

株式会社ブレインコンサルティングオフィス 社会保険労務士

メンタルヘルス法務主任者

会計事務所で長年に渡り、給与計算・年末調整業務に従事。また、社会保険労務士として数多くの企業の労務管理に携わる。情報セキュリティについての造詣も深く、実務担当者の目線で、企業の給与、人事労務担当者へのアドバイスや、業務効率化のコンサル等に取り組むとともに、実務に即した法改正情報、働き方改革などの企業対応に関する講演も多数行っている。

製品お役立ち情報Contents

-

知っておきたい 2026年 通勤手当・駐車場代の改正、非課税の拡大を福利厚生に活かす!

「駐車場代非課税・遠距離通勤非課税額の引き上げ」について、改正の全体像と実務上の重要ポイントを解説します。

-

知っておきたい 人事労務担当者必見!2026年4月開始「子ども・子育て支援金」の実務ポイント

2026年4月に開始する「子ども・子育て支援金」について、制度の概要から実務対応のポイントまでわかりやすく解説します。

-

知っておきたい 2026年度税制改正「年収の壁」引き上げの実務ポイント

個人所得税・住民税における「年収の壁」対策として、2025年基準からさらに控除額が引き上げられる方向です。今後の実務のポイントを解説します。

-

知っておきたい 通勤手当の非課税限度額改正と年末調整対応

2025年4月以降の通勤手当の非課税限度額が引き上げられました。通勤手当の非課税限度額改正と年末調整対応のポイントを解説します。

-

知っておきたい 2025年の年末調整への影響は?所得税・健康保険扶養の「年収の壁」の改正ポイント

「年収の壁」の引き上げや扶養対象の条件、「社会保険の壁」の被扶養者の条件が変更される予定です。これらが企業の実務へ与える影響と対応のポイントについて解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。