知っておきたい 人事労務担当者必見!2026年4月開始「子ども・子育て支援金」の実務ポイント

最終更新日:2026/03/09

寄稿者:北條 孝枝(株式会社ブレインコンサルティングオフィス・社会保険労務士)

2026年4月より、新たな社会保険制度の一環として「子ども・子育て支援金」の徴収がスタートします。人事労務担当者や給与計算の実務担当者にとっては、給与システムの確認や従業員への周知など対応すべき事項が多くあります。

本コラムでは、制度の概要から実務対応のポイントまで、わかりやすく解説していきます。

「子ども・子育て支援金」創設の背景と概要

政府は2023年12月に「こども未来戦略」を策定し、2030年までを少子化の流れを反転させるための「ラストチャンス」と位置づけました。この戦略に基づき、社会全体で子育てを支える仕組みとして「子ども・子育て支援金」が創設されました。

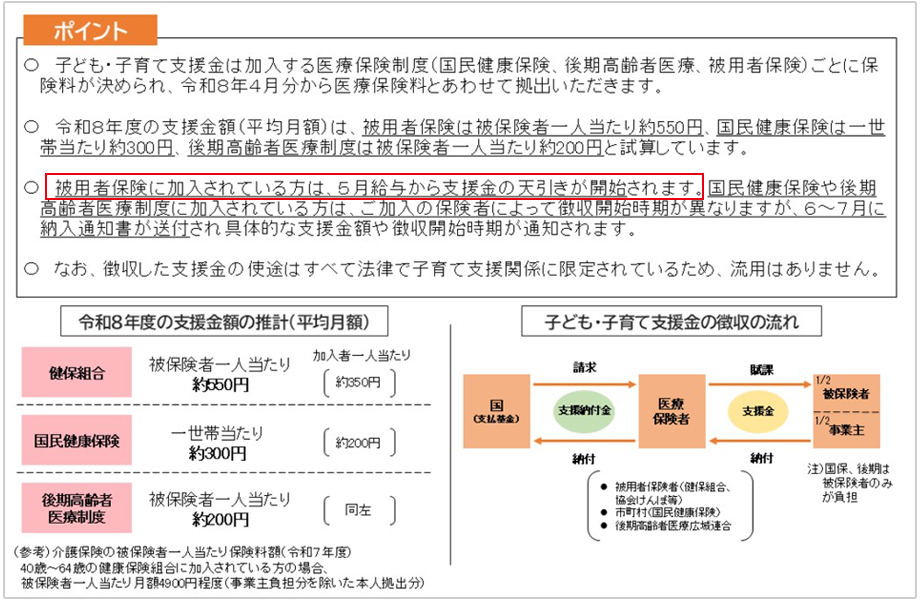

この支援金は、医療保険の保険料とあわせて徴収されます。被用者保険(健康保険など)に加入している場合、従業員1人あたりの負担額は月額500円程度(2026年度は約550円)が見込まれており、健康保険料と同様に事業主が半額を負担する労使折半の仕組みです。支援金率は国が毎年一律の基準を示し、各医療保険者がその率を決定します(2026年度の国が示す予定率は0.23%)。

混同に注意!「子ども・子育て拠出金」との違い

現在すでに徴収されている「子ども・子育て拠出金」との違いに注意してください。名称は非常に似ていますが、性質や取り扱いが全く異なります。

- 子ども・子育て拠出金(既存)

事業主が全額負担し、従業員の給与からの天引きはありません。厚生年金保険料と併せて徴収されます。 - 子ども・子育て支援金(新設)

労使折半で負担するため、従業員の給与からの天引きが発生します。健康保険料などの医療保険と併せて徴収されます。

「子ども・子育て支援金」は、健康保険料と合算して徴収

2026年4月保険料(5月徴収分)から、被保険者の健康保険の保険料(半分は事業主負担)に、子ども・子育て支援納付金に要する費用に充てる分の保険料(子ども・子育て支援金)が上乗せ

→上乗せされる金額(健康保険の場合)

標準報酬(標準報酬月額・標準賞与額)×子ども・子育て支援金率※

子ども・子育て支援金率は、医療保険者ごとに決定(その基準は、今後、政令で規定 ※2026年度は0.23%)

この2つの制度は、給与計算では「従業員負担の発生」、社会保険の手続きでは「合算対象となる保険料」が異なります。混同しないで、しっかりと区別しておきましょう。

集められた支援金の使い道は?

徴収された支援金は、国の特別会計(子ども・子育て支援特別会計)となります。一般会計とは別に管理され、法律で定められた子育て支援の目的以外には使用できない仕組みです。具体的には、以下のような施策の財源となります。

- 児童手当の拡充:高校生年代までの延長や所得制限の撤廃など

- 妊婦のための支援給付:妊娠・出産時の10万円相当の給付

- こども誰でも通園制度:親の就労要件を問わず時間単位で保育所等を利用できる制度

- 出生後休業支援給付:育児休業給付とあわせて手取り10割相当の給付

- 育児時短就業給付:時短勤務中の賃金の10%を支給

実務における3つの対応ポイント

2026年4月からの制度開始に向けて、企業実務で対応すべきポイントは大きく3つです。

- ①初年度特有の保険料改定の「月ずれ」に注意

通常、健康保険料率の改定は「3月分保険料(4月納付・給与天引き分)」から適用されます。しかし、「子ども・子育て支援金」は2026年4月1日の制度施行のため、初年度に限り「4月分保険料(5月納付・給与天引き分)」から上乗せが始まります。

つまり、4月支給給与は3月分の保険料改定、5月支給給与は支援金の上乗せと、天引き額が2か月連続して変更される可能性があるので、給与計算担当者は特に注意が必要です。なお、翌年(2027年度)以降は、健康保険料率の改定と同タイミングの3月分保険料での改定となる予定です。 - ②給与システム・明細表示の確認と方針決定

支援金の額を給与明細に表示するかどうかについては、国から「協力をお願いしたい」との事務連絡はありましたが、法的な表示義務はありません。しかし、控除額が変更となるため、従業員からの問い合わせを減らしたり、回答しやすくするためには、何かしらの方法で明示しておく方がよいでしょう。自社で利用している給与システムがどのような仕様になるか(健康保険料とは別項目として表示するのか、健康保険料に含めて計算するのか)を早めに確認し、対応方針を決めておく必要があります。 - ③従業員への丁寧な事前周知を行う

給与から天引きされる金額が変わるため、従業員から「保険料が上がったが、計算が間違っているのではないか」という問い合わせが殺到するおそれがあります。3月または4月の給与明細を配付するタイミングなどで、「子ども・子育て支援金が4月分保険料から健康保険料にあわせて徴収されること」や「標準報酬月額に基づき徴収額が計算されること」について、しっかりと周知を行いましょう。

おわりに、早めに情報収集を進めましょう

4月の制度施行までは、あまり時間がありません。まずは、自社が加入している協会けんぽや健康保険組合から発表された新たな健康保険・介護保険・子ども子育て支援金の料率を確認しておきましょう。給与システムの保険料率の変更箇所や控除項目の追加、給与明細への項目追加等の準備もしておきたいですね。また、こども家庭庁や協会けんぽ・健康保険組合等から提供されている周知用のリーフレットを活用し、社内アナウンスの準備も計画的に進めていきましょう。

子ども・子育て支援金制度について(こども家庭庁)

https://www.cfa.go.jp/policies/kodomokosodateshienkinseido

筆者プロフィール

北條 孝枝(ほうじょう たかえ)

株式会社ブレインコンサルティングオフィス 社会保険労務士

メンタルヘルス法務主任者

会計事務所で長年に渡り、給与計算・年末調整業務に従事。また、社会保険労務士として数多くの企業の労務管理に携わる。情報セキュリティについての造詣も深く、実務担当者の目線で、企業の給与、人事労務担当者へのアドバイスや、業務効率化のコンサル等に取り組むとともに、実務に即した法改正情報、働き方改革などの企業対応に関する講演も多数行っている。

製品お役立ち情報Contents

-

知っておきたい 2026年年末調整対策① 生命保険料控除「上限6万円」に備える事前確認ポイント

2026年の年末調整「生命保険料控除」について担当者が押さえておくべき改正のポイントを解説します。

-

知っておきたい 2026年 通勤手当・駐車場代の改正、非課税の拡大を福利厚生に活かす!

「駐車場代非課税・遠距離通勤非課税額の引き上げ」について、改正の全体像と実務上の重要ポイントを解説します。

-

知っておきたい 2026年度税制改正「年収の壁」引き上げの実務ポイント

個人所得税・住民税における「年収の壁」対策として、2025年基準からさらに控除額が引き上げられる方向です。今後の実務のポイントを解説します。

-

知っておきたい 通勤手当の非課税限度額改正と年末調整対応

2025年4月以降の通勤手当の非課税限度額が引き上げられました。通勤手当の非課税限度額改正と年末調整対応のポイントを解説します。

-

知っておきたい 「年収の壁」でこう変わる!2025年の年末調整の実務ポイント

「年収の壁」改正によって気を付けるべき、2025年の年末調整の実務対応のポイントについて解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。