知っておきたい 2026年 通勤手当・駐車場代の改正、非課税の拡大を福利厚生に活かす!

最終更新日:2026/04/15

寄稿者:北條 孝枝(株式会社ブレインコンサルティングオフィス・社会保険労務士)

2025年(令和7年)から2026年(令和8年)にかけて、自動車や自転車などの交通用具を使用する通勤手当に関する非課税限度額制度は大きな転換期を迎えます。2026年4月からは、これまでの距離区分に応じた限度額の改正に加え、「駐車場代の非課税化」と「遠距離区分の新設・引き上げ」が同時に施行されます。

物価高やガソリン代の上昇という社会情勢を背景とした今回の改正を、単なる事務負担の増加と捉えるのではなく、従業員への「実効性のある還元」として活用し、採用・定着力における他社との差別化の好機としましょう。

本コラムでは、改正の全体像と実務上の重要ポイントを解説します。

2025年~2026年 2段階の改正スケジュール

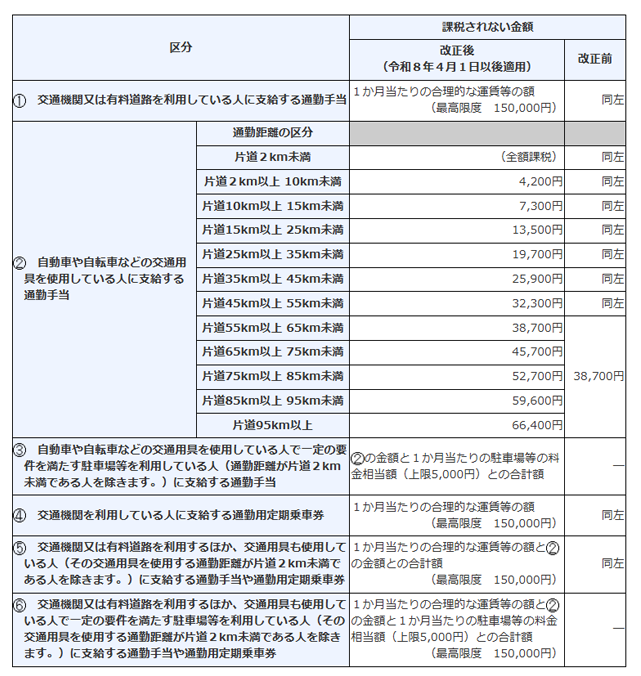

非課税通勤手当の限度額は、2025年、2026年の2回にわたり改正されています。改正時期とその内容を整理してみましょう。

| 施行時期 | 主な改正内容 |

|---|---|

| 2025年4月 (11月施行、4月遡及適用) |

中距離(10km~)の非課税限度額引き上げ |

| 2026年4月 | ① 駐車場代(月5,000円)の非課税枠新設 |

| ② 片道65km以上の遠距離の非課税限度額引き上げ |

非課税の対象となる駐車場は、通勤に使用する交通用具(自転車を含む)を駐車するためのもので、勤務する場所の周辺または通勤のために利用する交通機関の駅、もしくは停留所等の周辺にあるものに限られます。自宅周辺の駐車場代は対象外です。

2026年4月改正 駐車場代と遠距離対応

2026年4月1日からは、これまでの「距離による定額」という仕組みに新しい要素が加わります。

- ① 駐車場代の非課税化(新設)

自動車等を利用し、かつ駐車場(駐車場等)料金の負担を常例とする場合、従来の距離別限度額に加えて「月額5,000円」を上限とした駐車場料金が非課税の対象となります。ただし、片道2km未満の場合は全額課税対象です。- 税務上のメリット

これまで駐車場代の補助を「課税給与」として支給していた場合は、非課税枠が新設されたことで、従業員の所得税・住民税の負担が軽減されます。 - 注意点(社会保険料)

通勤手当は、所得税法上で非課税であっても、社会保険料の算定基礎(標準報酬月額)には全額含まれます。したがって、今回の改正で社会保険料(健康保険・厚生年金保険料)の本人負担・会社負担が直接的に減ることはありません。

- 税務上のメリット

- ② 65km以上の遠距離区分の大幅引き上げ

これまで非課税限度額が頭打ちとなっていた長距離通勤者に対し、実態に即した見直しが行われ、片道65km以上の新たな距離区分が設けられました。これにより、非課税限度額は大幅に引き上げられます。今回の見直しでは、国家公務員の給与に関する法律により、自動車等を使用する場合の距離区分が人事院規則により細分化・増額される流れを踏まえたもので、民間企業の基準もこの規則に準拠します。

「福利厚生の目玉」としての戦略的活用

今回の改正は、通勤に交通用具を利用することが不可欠な地域において、特に強力な採用・定着ツールになり得ます。

「駐車場代」には、自転車の駐輪場も含まれます。自宅から最寄り駅まで少し距離がある場合、会社に申請をしていないものの従業員自身が駐輪場を借りているケースは少なくありません。また最近では、地域によってはバス路線が廃止されることもあるため、駐車場代の支給は採用におけるPRポイントや従業員の定着、福利厚生につながる可能性があります。

- 採用ブランディング

求人票に「通勤距離が2km以上の場合、駐車場代補助あり(月5,000円まで非課税)」と明記することで、マイカー通勤や最寄り駅までの自転車利用を希望する応募者に対し、税引き後の実質的な手取り額が増えることを具体的にアピールできます。 - 従業員の定着と実質的な生活支援

ガソリン代高騰などの負担増に直面する従業員に対し、会社のコスト増を抑えつつ、税務上の優遇措置を最大限に活用した支援が行えます。従業員満足度を高め、エンゲージメントの向上を図りましょう。

実務対応ポイント

今回の改正への対応として、以下の4点を確認しましょう。

- 通勤データの再整備と対象者抽出

片道10km以上、および新設される65km以上の対象者を正確にリストアップします。特にこれまで課税駐車場代を支給していなかった場合、「駐車場利用の有無」は管理していなかった項目のため、駐車場の所在地や料金を確認する新規の申告フローを決めておく必要があります。 - 通勤手当規程のアップデート

「駐車場手当」を新設・改定するにあたり、支給要件を明確に定めた規程の改定が不可欠です。 - 証憑(領収書・契約書)の収集ルール

駐車場代を非課税適用するには、実際に料金を負担していることの証明が必要です。税務調査に備え、契約書の写しや領収書をどのように提出させて保管するのか、社内の運用方法を固めておきましょう。 - 給与計算システムでの設定変更

自社の利用している給与ソフトが、距離別の非課税額の変更や駐車場代の非課税額にどのように対応しているかを確認しましょう。通勤手当として金額を一括表示し、(内)非課税とするのか、「課税通勤費」・「非課税通勤費」といった別項目として表示するのか、あるいは選択できるのか、仕様によって対応は異なります。それらを踏まえたうえで、自社での対応を決めていきます。

おわりに

2026年4月の改正は、「駐車場代の非課税化」と「遠距離区分の拡大」という、マイカー通勤(自転車を含む)者にとっては極めてメリットの大きい制度改正です。正確な税務処理を前提としつつ、「従業員の生活を支援する」施策として自社の福利厚生を再定義するチャンスともいえます。社会保険料の扱いなど制度の性質を正しく理解した上で、いち早く社内制度として設計し、社内周知を進めていきましょう。

筆者プロフィール

北條 孝枝(ほうじょう たかえ)

株式会社ブレインコンサルティングオフィス 社会保険労務士

メンタルヘルス法務主任者

会計事務所で長年に渡り、給与計算・年末調整業務に従事。また、社会保険労務士として数多くの企業の労務管理に携わる。情報セキュリティについての造詣も深く、実務担当者の目線で、企業の給与、人事労務担当者へのアドバイスや、業務効率化のコンサル等に取り組むとともに、実務に即した法改正情報、働き方改革などの企業対応に関する講演も多数行っている。

製品お役立ち情報Contents

-

知っておきたい 人事労務担当者必見!2026年4月開始「子ども・子育て支援金」の実務ポイント

2026年4月に開始する「子ども・子育て支援金」について、制度の概要から実務対応のポイントまでわかりやすく解説します。

-

知っておきたい 2026年度税制改正「年収の壁」引き上げの実務ポイント

個人所得税・住民税における「年収の壁」対策として、2025年基準からさらに控除額が引き上げられる方向です。今後の実務のポイントを解説します。

-

知っておきたい 通勤手当の非課税限度額改正と年末調整対応

2025年4月以降の通勤手当の非課税限度額が引き上げられました。通勤手当の非課税限度額改正と年末調整対応のポイントを解説します。

-

知っておきたい 「年収の壁」でこう変わる!2025年の年末調整の実務ポイント

「年収の壁」改正によって気を付けるべき、2025年の年末調整の実務対応のポイントについて解説します。

-

知っておきたい 2025年の年末調整への影響は?所得税・健康保険扶養の「年収の壁」の改正ポイント

「年収の壁」の引き上げや扶養対象の条件、「社会保険の壁」の被扶養者の条件が変更される予定です。これらが企業の実務へ与える影響と対応のポイントについて解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。