知っておきたい 通勤手当の非課税限度額改正と年末調整対応

最終更新日:2025/11/28

寄稿者:北條 孝枝(株式会社ブレインコンサルティングオフィス・社会保険労務士)

2025年4月以降の通勤手当の非課税限度額が、11月の改正により引き上げられました。時期を遡っての適用となるため、年末調整で精算が必要な場合もありますが、多くの企業では既に年末調整を始めていることと思います。実務担当者は早めの確認と対応を心がけましょう。

なぜ改正されたのか?

2025年11月19日に所得税法施行令の一部改正が公布され、翌20日から施行されました。この背景には、物価やガソリン代の上昇があります。2025年の人事院勧告により公務員の通勤手当見直しが行われたことに合わせて、民間企業も同様の基準に変更されました。今回の改正では、自動車や自転車など交通用具で片道10km以上の距離を通勤する場合が対象となります。

改正の内容

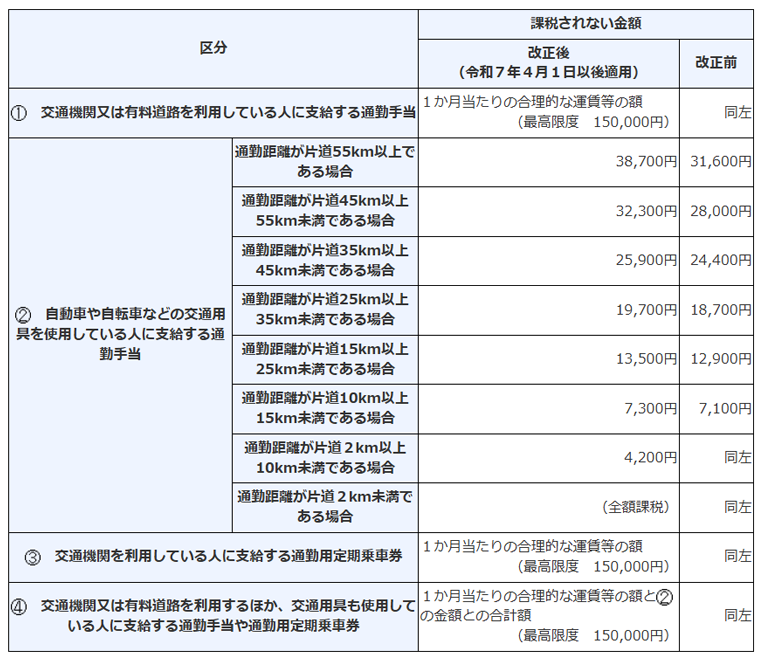

改正後の非課税限度額は、2025年4月1日以降に支払われるべき通勤手当に適用されます。公共交通機関等を利用する場合の上限(月15万円)に変更はありませんが、車通勤などの場合は距離に応じて引き上げられています。改正前後の比較表は図1のとおりです。

以下のケースで支給される(された)ものには、改正後の非課税限度額は適用されませんのでご注意ください。

- 3月31日以前に支払った通勤手当(4月分を前倒しで支給した場合も含む)

- 3月31日以前に支払うはずだった通勤手当を4月以降に支給した場合

- 上記の差額を追加支給する場合(ただし給与改定で11月20日以降に支給する差額は適用)

確認すべき事項

改正への対応が必要なケースは、以下のいずれにも該当する場合です。

- 交通用具についての通勤手当を支給している

- 片道10km以上の通勤者に課税通勤手当を支給している

対象者を早めにリストアップしておきましょう。

年末調整で行うべきこと

対象となる従業員は、次の手順で精算します。

- ①4月以降で支給済みの通勤手当について、改正後の非課税限度額の差額を月ごとに計算し、合計する

- ②年末調整で「給与・手当等」で集計された金額から①の金額を差し引く

※11月20日以降の支給日で、改正後の非課税限度額を適用して支給した月については精算不要

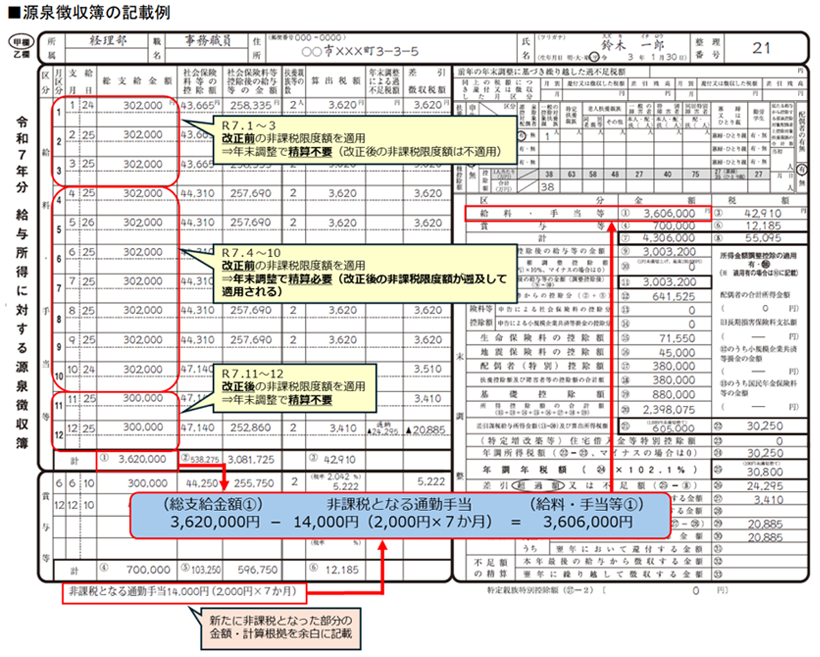

国税庁のHPでは、下記のように源泉徴収簿の記載例を公開しています。

国税庁の源泉徴収簿の記載例では、新たに非課税となった金額とその計算根拠を余白に記載するようにありますが、給与ソフトで正しく年調年税額が算出できる場合は、記載を省略しても構わないことになっています。お使いの給与ソフトの対応を確認しておきましょう。

退職者への対応

2025年の途中で退職して既に源泉徴収票を発行済の場合、改正により非課税となる金額があれば源泉徴収票の再発行が必要です。年末調整で精算する場合と同様に、支払済みの金額から非課税限度額の差額を再計算し、「支払金額」欄を訂正し、源泉徴収票を再発行します。「摘要」欄には、「再交付」と記載してください。

今回の改正は、従業員にとっては税負担の軽減となる一方、企業には年末調整での追加対応が求められます。年末調整計算の時期と重なることから、実務担当者の負担は重くなります。4月以降に支払った通勤手当に対して、課税処理を見直す必要があるかどうかを早急に確認しておきましょう。

筆者プロフィール

北條 孝枝(ほうじょう たかえ)

株式会社ブレインコンサルティングオフィス 社会保険労務士

メンタルヘルス法務主任者

会計事務所で長年に渡り、給与計算・年末調整業務に従事。また、社会保険労務士として数多くの企業の労務管理に携わる。情報セキュリティについての造詣も深く、実務担当者の目線で、企業の給与、人事労務担当者へのアドバイスや、業務効率化のコンサル等に取り組むとともに、実務に即した法改正情報、働き方改革などの企業対応に関する講演も多数行っている。

製品お役立ち情報Contents

-

知っておきたい 2026年 通勤手当・駐車場代の改正、非課税の拡大を福利厚生に活かす!

「駐車場代非課税・遠距離通勤非課税額の引き上げ」について、改正の全体像と実務上の重要ポイントを解説します。

-

知っておきたい 人事労務担当者必見!2026年4月開始「子ども・子育て支援金」の実務ポイント

2026年4月に開始する「子ども・子育て支援金」について、制度の概要から実務対応のポイントまでわかりやすく解説します。

-

知っておきたい 2026年度税制改正「年収の壁」引き上げの実務ポイント

個人所得税・住民税における「年収の壁」対策として、2025年基準からさらに控除額が引き上げられる方向です。今後の実務のポイントを解説します。

-

知っておきたい 「年収の壁」でこう変わる!2025年の年末調整の実務ポイント

「年収の壁」改正によって気を付けるべき、2025年の年末調整の実務対応のポイントについて解説します。

-

知っておきたい 2025年の年末調整への影響は?所得税・健康保険扶養の「年収の壁」の改正ポイント

「年収の壁」の引き上げや扶養対象の条件、「社会保険の壁」の被扶養者の条件が変更される予定です。これらが企業の実務へ与える影響と対応のポイントについて解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。