知っておきたい 2026年年末調整対策① 生命保険料控除「上限6万円」に備える事前確認ポイント

最終更新日:2026/07/17

寄稿者:北條 孝枝(株式会社ブレインコンサルティングオフィス・社会保険労務士)

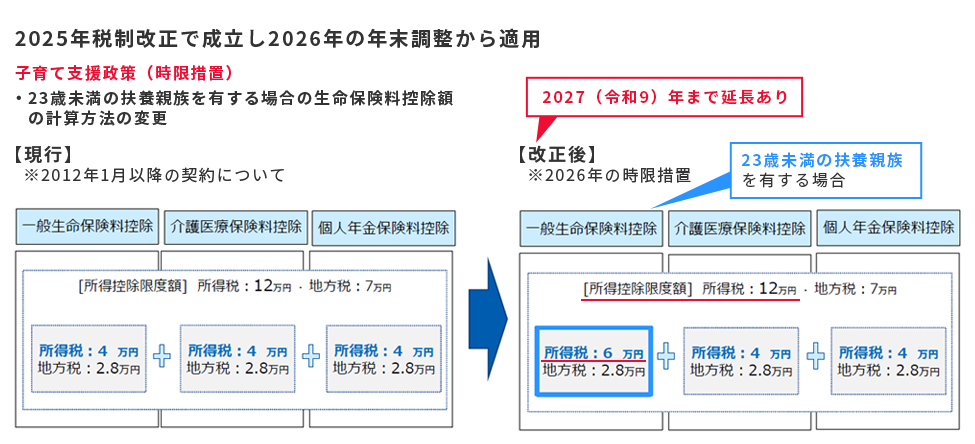

2026(令和8)年の年末調整は、前年同様に基礎控除・給与所得控除・扶養親族の所得要件等が引き上げられます。加えて、「生命保険料控除の拡充」が新たに適用されます。

これは子育て支援策の一環として実施された2025年の税制改正によるもので、23歳未満の扶養親族を有する場合は、一般生命保険料控除の上限額が従来の4万円から6万円に引き上げられます。実務に携わる人事労務担当者は、従業員からの問い合わせ対応や新たな確認項目の追加、システムの確認といった作業が発生します。年末調整時期の作業負担が例年以上に増える可能性があるため、早めの準備が重要です。

本コラムでは、担当者が押さえておくべき改正のポイントと、従業員からの問い合わせへの対応策を解説します。

1.改正内容:誰が、どう変わる?

今回の改正の目的は「子育て世帯の負担軽減」のため、対象となる従業員は限定されます。

- 対象となる要件

その年の12月31日時点で、23歳未満の扶養親族がいる居住者 - 改正される点

2012年以降に締結した「新契約」の一般生命保険料控除について、所得税の控除上限額が従来の4万円から6万円に引き上げられます。

控除額の計算式は次の表のとおりです。

| 年間の新生命保険料 | 控除額 |

|---|---|

| 30,000円以下 | 新生命保険料の全額 |

| 30,000円超 60,000円以下 | 新生命保険料×1/2+15,000円 |

| 60,000円超 120,000円以下 | 新生命保険料×1/4+30,000円 |

| 120,000円超 | 一律 60,000円 |

2.改正の3つのポイント

実務担当者が押さえておきたい3つのポイントを確認していきましょう。

- ① 生命保険料控除の上限額12万円は変わらない

一般生命保険料の控除枠は6万円に引き上げられますが、「一般生命保険+介護医療保険+個人年金」を合わせた上限額は「12万円」のまま据え置きです。

そのため、すでに12万円の枠を使い切っている場合は、23歳未満の扶養親族がいて生命保険料控除が6万円の対象であっても前年と変わりません。「控除額が6万円に増えていない」との問い合わせが対象の従業員から入る可能性がありますので、全体の控除上限額は12万円で変わらないことを事前にアナウンスしておきましょう。

- ②対象は「子ども」だけじゃない?23歳未満の扶養親族とは

今回の改正の要件は「23歳未満の扶養親族を有すること」です。そのため、子どもだけでなく、生計を一にする23歳未満の孫や兄弟姉妹を扶養している場合も対象となります。

また共働き夫婦の場合、「子どもをどちらの扶養に入れているか」は関係ありません。「23歳未満の扶養親族を有する」という要件を満たしていれば、それぞれ上限6万円の適用を受けることができます。つまり「扶養控除申告書」や「所得金額調整控除申告書」に扶養親族としての記載がない「23歳未満の扶養親族」も適用対象となるのです。

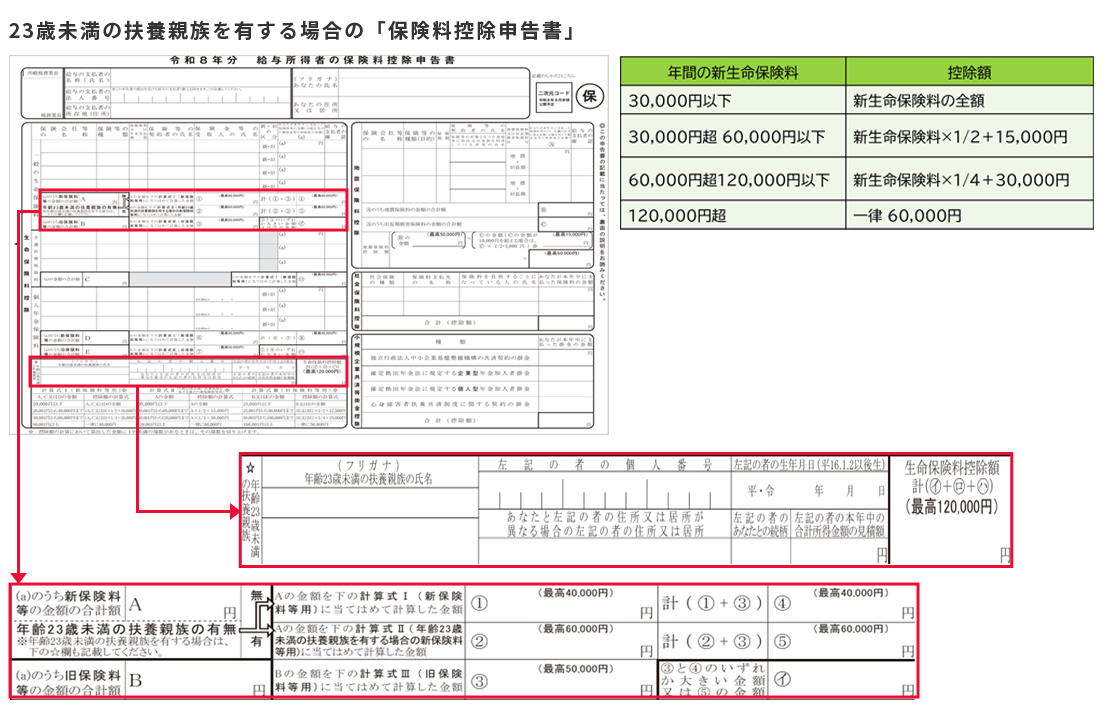

対象者の有無は、「令和8年分 保険料控除申告書」で申告します。申告書には「年齢23歳未満の扶養親族」に関する、氏名・個人番号・生年月日・続柄等の記入欄が新たに設けられています。

本制度の対象範囲はわかりにくく、特に、子ども以外の親族を扶養している場合や夫婦共働きの従業員は誤解が生じやすいため、適切な案内を行えるように制度を正しく理解しておくことが重要です。

- ③「旧契約」との混在時の計算ルール

2011年以前に加入した「旧契約」の一般生命保険料がある場合は、新契約(最高6万円)と旧契約(最高5万円)を合わせて申告できます。ただし、合わせて申告する場合でも、上限額は「6万円」です。新旧混在時の計算を正しく判定できるように備える必要があります。お使いの給与システムの年末調整の対応を確認しておきましょう。

3.従業員からの問い合わせを最小限にするための対策

生命保険料控除の改正に伴い、年末調整期間中は問い合わせが増える可能性があります。対応負担を軽減するためにも、事前に対策をしておきましょう。

- ①社内FAQを事前に用意し、従業員への周知を図る

あらかじめ「よくある質問(FAQ)」を作成し、年末調整のマイページや案内文の目立つ場所に掲載しておきましょう。

特に以下の3点は重要です。- 共働き世帯の場合、要件を満たせば夫婦どちらもが一般生命保険料控除の新しい計算式(最高限度額6万円)の適用が受けられます。

- 23歳未満の扶養親族とは、子どもだけでなく兄弟姉妹等の扶養親族も対象になります。

- 今回の改正で一般生命保険控除の上限額は引き上げられますが、3つの保険料控除の合計額は12万円のままです。そのため、すでに12万円に達している場合は、対象であっても控除額が増えることはありません。

- ②「保険料控除申告書」の様式変更に備える

今回の改正に伴い、「保険料控除申告書」に記載欄が追加されます。紙で申告書を回収している場合はもちろん、Web申告システムを導入している場合も、「どこにチェックを入れるべきか」等の迷いやすい箇所について、画面ガイドやマニュアルを早めに準備しておくことが重要です。

まとめ

今回の生命保険料控除の改正では、計算方法だけでなく、対象となる扶養親族の範囲についても正確な理解が必要です。年末調整の時期になってから慌てることのないよう、まずは給与システムの対応状況を確認し、社内への周知など、一歩ずつ必要な準備を進めていきましょう。

次回は、基礎控除・給与所得控除の引き上げについて、改正点や実務での注意ポイントを解説します。

筆者プロフィール

北條 孝枝(ほうじょう たかえ)

株式会社ブレインコンサルティングオフィス 社会保険労務士

メンタルヘルス法務主任者

会計事務所で長年に渡り、給与計算・年末調整業務に従事。また、社会保険労務士として数多くの企業の労務管理に携わる。情報セキュリティについての造詣も深く、実務担当者の目線で、企業の給与、人事労務担当者へのアドバイスや、業務効率化のコンサル等に取り組むとともに、実務に即した法改正情報、働き方改革などの企業対応に関する講演も多数行っている。

製品お役立ち情報Contents

-

知っておきたい 2026年 通勤手当・駐車場代の改正、非課税の拡大を福利厚生に活かす!

「駐車場代非課税・遠距離通勤非課税額の引き上げ」について、改正の全体像と実務上の重要ポイントを解説します。

-

知っておきたい 人事労務担当者必見!2026年4月開始「子ども・子育て支援金」の実務ポイント

2026年4月に開始する「子ども・子育て支援金」について、制度の概要から実務対応のポイントまでわかりやすく解説します。

-

知っておきたい 2026年度税制改正「年収の壁」引き上げの実務ポイント

個人所得税・住民税における「年収の壁」対策として、2025年基準からさらに控除額が引き上げられる方向です。今後の実務のポイントを解説します。

-

知っておきたい 通勤手当の非課税限度額改正と年末調整対応

2025年4月以降の通勤手当の非課税限度額が引き上げられました。通勤手当の非課税限度額改正と年末調整対応のポイントを解説します。

-

知っておきたい 「年収の壁」でこう変わる!2025年の年末調整の実務ポイント

「年収の壁」改正によって気を付けるべき、2025年の年末調整の実務対応のポイントについて解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。