ちょこ解 「通勤手当の非課税限度額」判断に悩んだら読むQ&A

最終更新日:2026/05/12

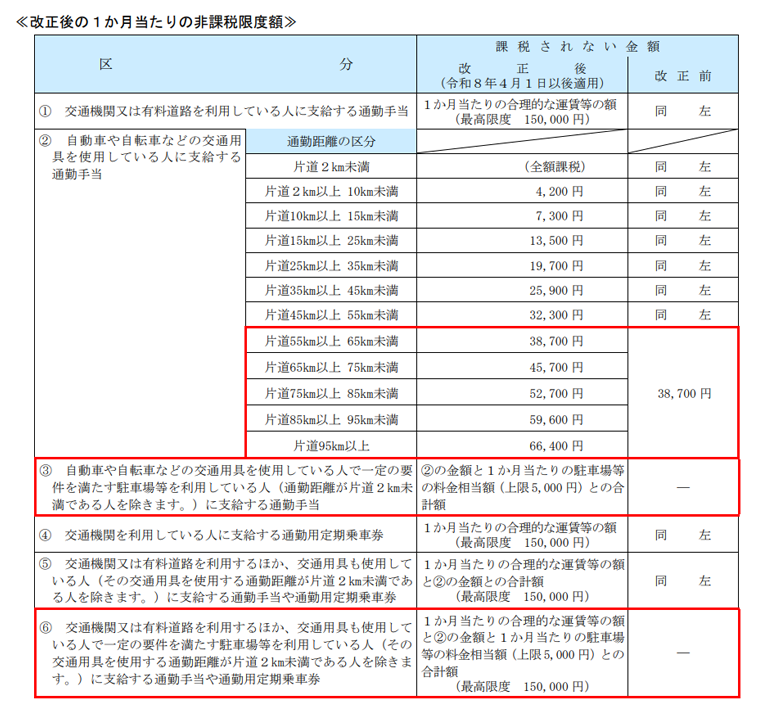

2026年4月から、駐車場の非課税枠が新設され、片道65km以上の新たな距離区分が設けられた改正後の通勤手当の非課税限度額が適用されます。

今回の改正に関する一般的な質問を、国税庁がQ&Aとしてまとめています。実務処理を行う際に判断に迷いそうなものを取り上げて、ちょこっと解説していきます。

改正の概要

対象はすべての駐車場ですか?

非課税の対象となる「一定の要件を満たす駐車場等」とは、勤務地や利用する交通機関の駅などの周辺にある駐車場です。自宅付近の駐車場は対象になりません。

通勤のために使用するのであれば、自動車だけでなく、自転車やバイクの駐輪場も含まれます。複数の駐車場を使用している場合はその料金を合算できますが、上限が5,000円であることは変わりません。

なお、通勤距離が片道2km未満の場合は対象外です。通勤手当として駐車場の料金を支払っている場合でも、非課税の対象とはなりません。

自動車と駐車場を利用する場合、非課税限度額の計算方法は?

通勤に自動車を片道2km以上使用し、駐車場を利用する人に支給する通勤手当の非課税限度額は、①通勤距離の区分に応じた非課税限度額、②1か月当たりの駐車場代(上限 5,000 円)の合計額となります。

例)片道通勤距離50km(非課税限度額32,300円)、駐車場代8,000円(非課税限度額5,000円)の従業員の場合

- ケース1

通勤手当:32,300円と駐車場代:8,000円を支給

合計額:32,300+8,000=40,300円

→非課税限度額は37,300円(32,300円+5,000円)のため、超過した3,000円が課税対象 - ケース2

通勤手当:28,000円と駐車場代:8,000円を支給

合計額:28,000+8,000=36,000円

→非課税限度額の37,300円(32,300円+5,000円)を下回るため、駐車場代としての非課税限度額は超えているが、通勤手当として全額が非課税対象

電車と自動車と駐車場を利用する場合、非課税限度額の計算方法は?

通勤に電車等の交通機関と、片道2km以上自動車を使用し、駐車場を利用する人に支給する通勤手当の非課税限度額は、①1か月当たりの合理的な運賃額、②通勤距離の区分に応じた非課税限度額、③1か月当たりの駐車場代(上限 5,000 円)の合計額で、上限150,000円となります。

例)電車の定期代が133,000円、自宅→最寄り駅までの片道通勤距離が20km(非課税限度額は13,500円)、駐車場代4,000円の従業員の場合

- ケース3

定期代:133,000円と通勤手当:13,500円と駐車場代:4,000円を支給

合計額:133,000+13,500+4,000=150,500

→非課税限度額は150,000円のため、超過した500円が課税対象

駐車場料金が1か月単位で設定されていない場合の対処方法は?

駐車場の料金が1か月単位以外で設定されている場合は、月単位に変換して算出します。たとえば、1年契約であれば、12で割って料金相当額を計算します。

コインパーキングのように利用の都度負担している場合は、その1か月間の合計額で算出します。ただし、実際の負担額ではなく、合理的な方法で料金算定をすることも認められています。

例)1時間200円のコインパーキング利用で、平均利用時間:8時間、出勤日数20日の場合

駐車場料金:32,000円(200円×8時間×20日)

駐車場代を企業が負担している場合でも非課税となりますか?

企業が負担している場合でも、通勤手当として駐車場代を支給していることと実態は変わらないため、同額を駐車場代として支給・控除したものとして、非課税限度額の計算を行うようにします。

駐車場代の支給にあたって必要な事務処理は?

法令上の義務はありませんが、従業員から駐車場の契約書や利用した領収書を提供してもらいましょう。「1か月当たりの駐車場料金」を算出するために必要な金額が確認できる書類であることが重要です。料金改定があった場合は、改めて提出してもらうようにしましょう。

給与担当者は、毎月の給与計算業務に加え、今回の「駐車場代の非課税化」と「遠距離区分の拡大」に対する作業が発生します。さらに、従業員からの問い合わせが増えることも想定されます。

早めに社内告知をするなど、できることから準備を進めましょう。

国税庁「通勤手当の非課税限度額の改正に関するQ&A」

製品お役立ち情報Contents

-

ちょこ解 2026年10月の控除率変更に備えて今から確認したい3つのポイント

免税事業者との取引に適用される仕入税額控除の割合が80%から70%へ引き下げられます。免税事業者との取引がある場合に押さえておきたいポイントをちょこっと解説します。

-

ちょこ解 なぜ中小企業が狙われる?サプライチェーン攻撃と求められるセキュリティ対策

サイバー攻撃時代の中小企業のセキュリティ対策について、ちょこっと解説します。

-

ちょこ解 最大75万円の助成金ご存じですか?働きたい方への「短時間労働者労働時間延長支援コース」

手取り収入が減らないよう処遇改善を行った事業主に支給されるキャリアアップ助成金の「短時間労働者労働時間延長支援コース」について、ちょこっと解説します。

-

ちょこ解 2026年10月から「106万円の壁」は「週20時間の壁」へ

2026年10月からパート・アルバイトなど短時間労働者の社会保険加入要件が変わり、「106万円の壁」から「週20時間の壁」に変わるので、要点をちょこっと解説します。

-

ちょこ解 社会保険の「130万円の壁」新ルールご存じですか?

社会保険の支払い義務が生じる「130万円の壁」の年収判断ルールが「雇用契約書の金額」に変わりました。制度を正しく利用するためのポイントを、ちょこっと解説します。

ご購入前の

製品/サービス

お問い合わせContact

企業のDX化や業務効率化に関するお悩みは「株式会社 OSK」へお気軽にご相談ください。